646 / 808

646 / 808

646

En el caso de los contribuyentes acogidos al sistema de corrección monetaria del artículo 41

de la LIR

(que llevan contabilidad completa)

, los valores a registrar en las columnas

indicadas en las

letras (e) y (f) del N° (1) y letras (d) y (e) del N° (2) anteriores,

serán

aquellos que arroja la contabilidad en el momento en que se realizaron las operaciones de

venta de las acciones o derechos sociales

(valor libro)

,

sin aplicar la actualización

señalada en dichas columnas.

Se hace presente que el mayor valor que resulte de la comparación de las cantidades

anotadas en las columnas

“Monto Total Venta Actualizado”

y

“Costo de Venta Total

Actualizado”

, de ambos tipos de operaciones, en el caso del Régimen Tributario General de

la Ley de la Renta e IUDPC, debe trasladarse, respectivamente, a las

Líneas 37 (Códigos

960 y 18) y 40 (Código 195)

para la aplicación del Impuesto de Primera Categoría, de

acuerdo a las instrucciones impartidas para dichas líneas. Si de la comparación antes

indicada resulta un valor negativo, no se traslada ninguna cantidad a las mencionadas líneas,

anotando en la columna Base Imponible de las citadas Líneas la palabra

“PERDIDA”

,

cuando la declaración de impuesto se efectúe mediante el Formulario N° 22, en papel.

En este Recuadro N° 5 también debe registrarse la información relativa a la enajenación de

Cuotas de Fondos Mutuos y Fondos de Inversión reglamentados por la Ley N° 20.712, en

relación con los régimenes tributarios que contempla dicho recuadro. Para proporcionar la

información relativa a estas operaciones deben considerarse las mismas instrucciones

anteriormente indicadas, atendiendo a la naturaleza y características de las operaciones en

comento.

Para los efectos de determinar los montos a registrar en las columnas

“Costo de Venta

Total Actualizado”

de las operaciones antes mencionadas, se hace presente que de acuerdo

a lo establecido en el nuevo inciso segundo del N° 1 del artículo 31 de la LIR, incorporado

por la letra c) del N° 15 del artículo 1° de la Ley N° 20.780, de 2014, sobre Reforma

Tributaria, con vigencia a

contar del 01.10.2014,

según lo dispuesto por la letra a) del

artículo 1° transitorio de la ley antes mencionada, los intereses y demás gastos financieros

que provengan de créditos destinados a la adquisición de derechos sociales, acciones, bonos

y, en general, de cualquier tipo de capital mobiliario,

no deben considerarse como costo de

los bienes, títulos o valores antes indicados,

sino que tales cantidades, pagadas o

adeudadas, se podrán rebajar como un gasto necesario para producir la renta, en la medida

que cumplan con los requisitos exigidos para tales efectos; todo ello de acuerdo a

instrucciones impartidas para el

Código (633)

del Recuadro N° 2 del F-22, contenido en su

reverso. (Instrucciones en Circulares N° 55 y 62, ambas del año 2014, publicadas en

Internet:

www.sii.cl).

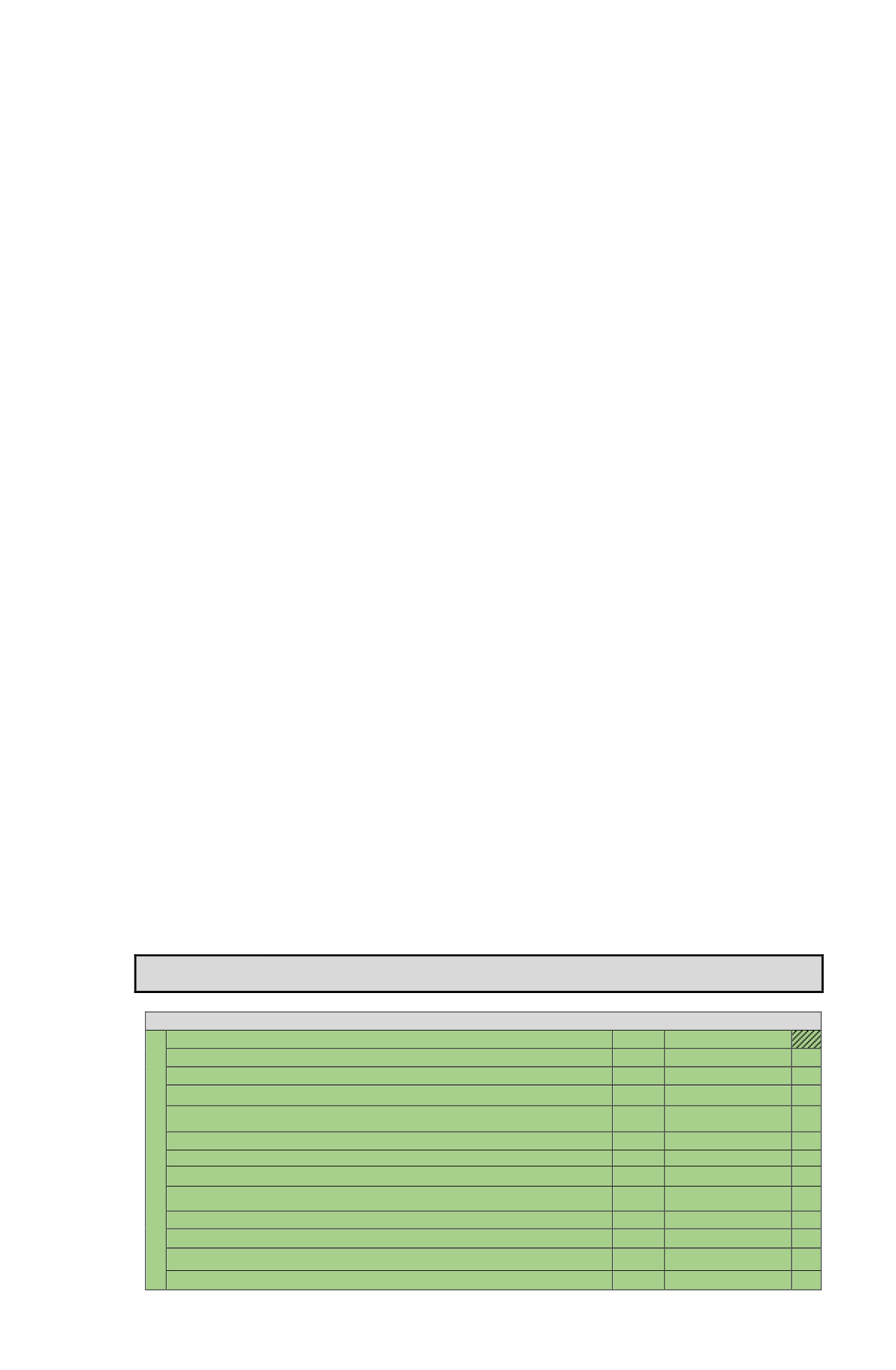

SECCION: RECUADRO Nº 6: DATOS DEL FUT Y FUNT

RECUADRO N° 6: DATOS DE FUT Y FUNT

RECUADRO N° 6: DATOS DEL FUT Y FUNT

Saldo rentas e ingresos al 31.12.83

224

Remanente FUT ejercicio anterior con crédito con derecho a devolución

774

+

Remanente FUT ejercicio anterior con crédito sin derecho a devolución

931

+

Remanente FUT ejercicio anterior sin crédito

775

+

FUT afectado con el Impuesto Sustitutivo

979

-

Saldo negativo ejercicio anterior

284

-

R.L.I. 1ª Categoría del ejercicio

225

+

Crédito Total Disponible por Impuestos Extranjeros

932

-

Rentas Exentas de Impuesto de Primera Categoría (Art. 14 quáter y Art. 40 N° 7).

883

+

Pérdida Tributaria 1ª Categoría del ejercicio

229

-

Gastos Rechazados no gravados con la tributación del Art.21

624

-

Inversiones recibidas en el ejercicio en el caso del Empresario Individual ( Art.14 )

227

+

Diferencia entre depreciación acelerada y normal

776

+