701 / 808

701 / 808

701

(c)

Conforme a lo preceptuado por el inciso penúltimo y final del artículo 1° de la

Ley N° 19.420, el crédito tributario que establece dicho texto legal, se otorgará

con una tasa de

40%

, cuando se traten de las siguientes inversiones desarrolladas

en la Provincia de Parinacota y Arica:

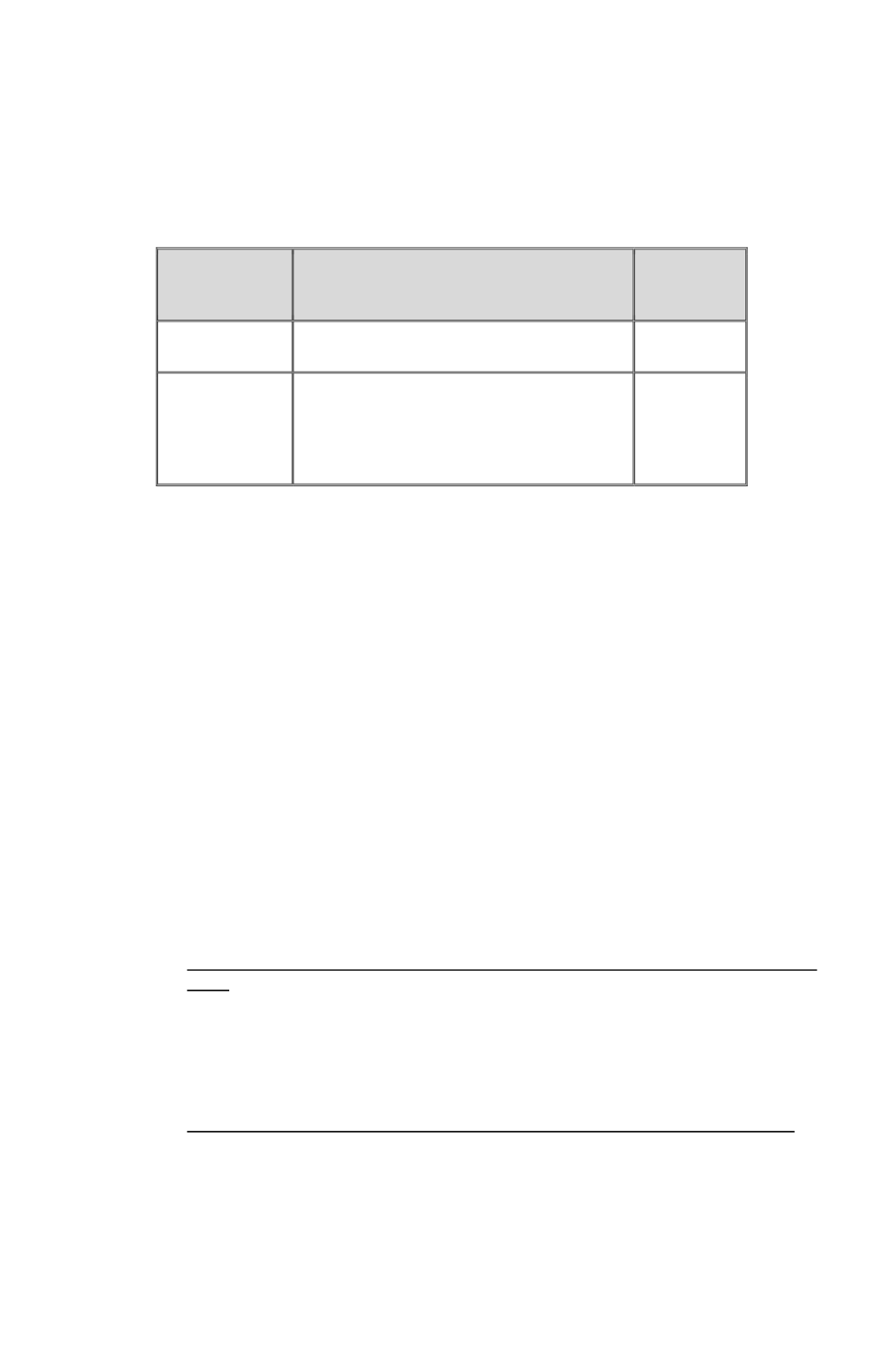

Provincia en

que se realiza la

inversión

Tipo de inversión

Tasa del

crédito

Parinacota

Inversiones efectuadas en construcciones o

inmuebles.

40%

Arica

Inversiones

efectuadas

en

inmuebles

destinados preferentemente a su explotación

comercial con fines turísticos, calificadas

como de alto interés por el Director del

Servicio Nacional de Turismo.

40%

(d)

Se entenderán por las inversiones realizadas en los bienes antes indicado en las

localidades señaladas aquellas definidas en las instrucciones de la

letra (B)

precedente,

con la salvedad importante que respecto de las inversiones

realizadas en Arica éstas deben cumplir con la condición de ser calificadas como

de alto interés, circunstancia que debe ser acreditada mediante una resolución

fundada emitida por el Director del Servicio Nacional de Turismo.

(e)

Los contribuyentes que soliciten la calificación de la circunstancia antes

mencionada para poder acceder al crédito tributario que se comenta, deberán

presentar los antecedentes técnicos suficientes que justifiquen el cumplimiento de

la citada condición, y por consiguiente, el otorgamiento del mencionado crédito.

La resolución fundada que certifica el cumplimiento de la circunstancia en

referencia, así como los antecedentes que la justifican, deben ser publicados en el

sitio web del Servicio Nacional de Turismo, cuya dirección es:

www.sernatur.cl.

(f)

Al monto del crédito tributario de la Ley Arica que el contribuyente determine

por el año comercial 2015, de acuerdo a lo expresado en las letras (a) y (c)

anteriores, tendrá derecho a agregar el remanente de dicho crédito que quedó

pendiente de imputación en el Año Tributario 2015, el cual adicionará al crédito

del ejercicio debidamente reajustado por la VIPC de todo el año 2015, aplicando

al efecto el Factor 1,039 (3,9%).

H.- Monto de los proyectos de inversión para invocar el crédito tributario de la Ley

Arica

El inciso sexto del artículo 1° de la Ley N° 19.420, establece como norma general que

para poder acceder al crédito tributario que contiene dicha ley, los proyectos de inversión

que se ejecuten en la XV Región del país, deben ser de un monto

superior a 500

Unidades Tributarias Mensuales (UTM)

vigente al 31.12.2015

($ 22.477.500).

I.- Ejercicio en el cual nace el derecho a invocar el crédito tributario de la Ley Arica

(a)

El derecho a invocar el crédito que se analiza, según lo dispuesto por la norma

que lo establece, nace al término del ejercicio en el cual ocurrió la adquisición de

los bienes, o en el período en el cual se terminó la construcción definitiva de los

mismos. Cabe señalar, que el beneficio se tiene solo una vez que se dé término al

proyecto de inversión respectivo, o sea, si éste se compone de varios bienes, el

derecho al crédito nace en relación a la adquisición o construcción del último de

ellos. El derecho se materializa efectivamente en el momento en que se presenta