741 / 808

741 / 808

741

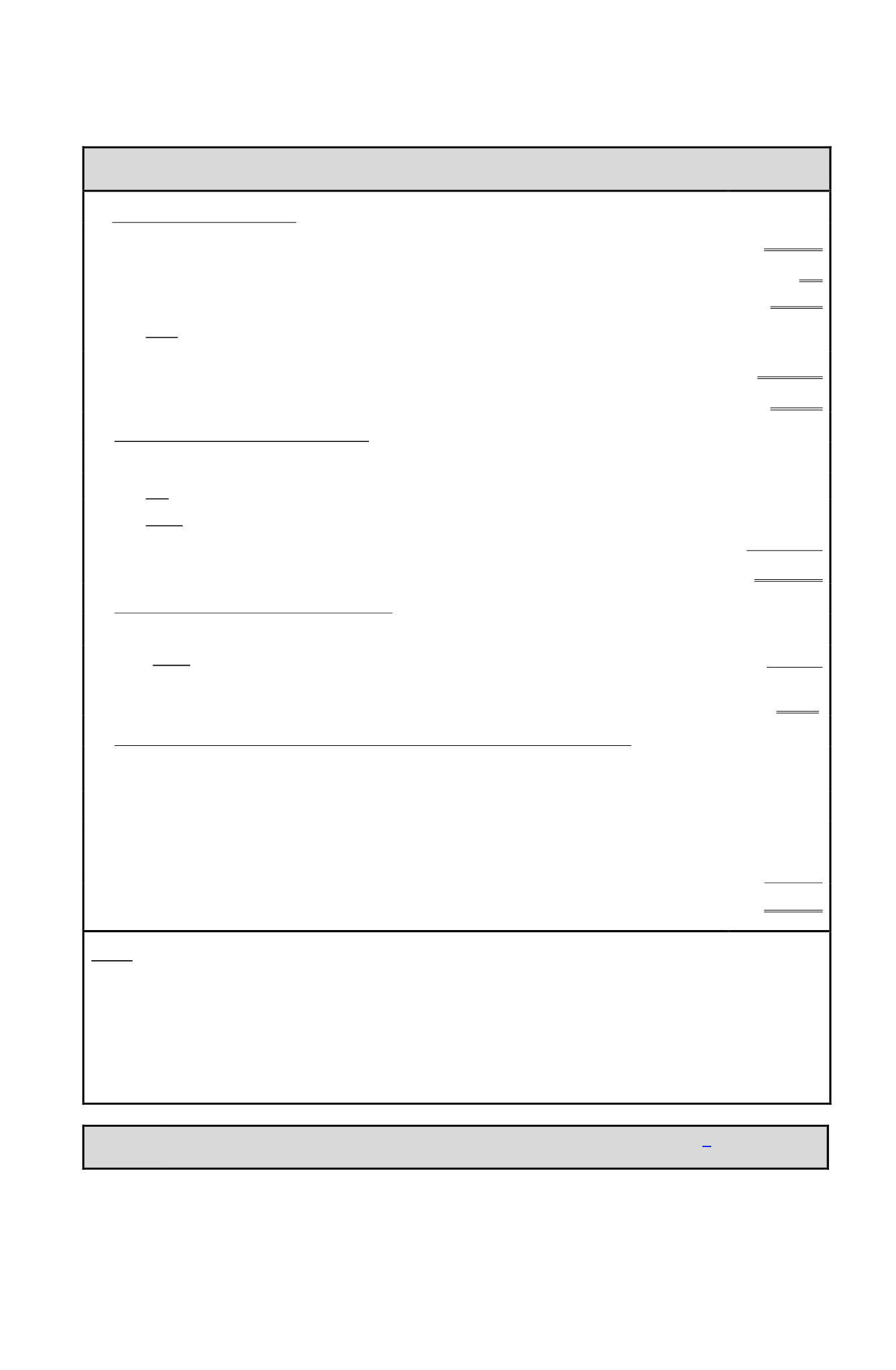

B.- DESARROLLO

Ø

Determinación Monto del Crédito

Ø

Gastos en actividades de investigación y desarrollo actualizados………………………………………………..…..

$ 25.000.000

Ø

Tasa: ………………………………………………………………………………………………………………..………..

35%

Ø

Monto Crédito: 35% / $25.000.000…...................................................................................................................

$ 8.750.000

Ø

Tope:

Ø

Valor 15.000 UTM diciembre 2015

($ 44.955)

…………………………………………..……………………………..

$ 674.325.000

Ø

Crédito a rebajar:

Tope menor

a registrar en

Código (855) Recuadro N° 7 F-22

……..…………………………

$ 8.750.000

Ø

Determinación de la RLI de Primera Categoría

Ø

Utilidad según balance……………………………………………………………………………………………………

$ 27.000.000

Ø

Mas:

Total gastos incurridos en actividades de investigación y desarrollo actualizados………………...…………

$ 25.000.000

Ø

Menos

: Parte de los desembolsos incurridos en actividades de investigación y desarrollo que se aceptan

como gasto necesarios para producir la renta conforme al inciso 1° del artículo 31 de la LIR, actualizada

($25.000.000 menos

parte de los gastos que constituyen crédito

$8.750.000

).……………….…….……..………

$ (16.250.000)

Ø

R.L.I. de Primera Categoría………………………………………………………………………………….…………….

$ 35.750.000

Ø

Determinación del Impuesto de Primera Categoría

Ø

Impuesto de 1ª Categoría: 22,5% sobre $ 35.750.000 a registrar en

Códigos (960 y 18) Línea 37 F-22

…..…

$ 8.043.750

Ø

Menos: Crédito

por gastos de investigación y desarrollo a registrar en

Códigos (961 y 19) Línea 37 F-22

…

$(8.750.000)

Ø

Remanente de crédito con derecho a ser deducido del mismo Impuesto de Primera Categoría a declarar y

pagar en los ejercicios siguientes, debidamente actualizado,

hasta su total utilización

………………..………

$ (706.250)

Ø

Forma de recuperación de los gastos incurridos en actividades de investigación y desarrollo

Ø

Parte recuperada como crédito en el ejercicio 2015

hasta el monto del Impuesto de Primera

Categoría

……………………………………………………………………………………………….………………...

$ 8.043.750

Ø

Remanente de crédito a recuperar en los ejercicios siguientes actualizado……………………..………………..

$ 706.250

Ø

Parte recuperada como gasto en el ejercicio 2015

a valor nominal

registrado en el

Código (852)

del

Recuadro N° 2 F-22 por la suma de

$ 20.000.000

y menos el agregado a la RLI mediante el

Código 639

del

mismo Recuadro por el valor de

$ 8.750.000

……………………………………..……………………………………

$ 11.250.000

Ø

Total de gastos en investigación y desarrollo

a valor nominal

……………………………………..………………

$ 20.000.000

NOTAS:

(1)

La parte de los gastos en

I&D

que no constituyen crédito el contribuyente los puede rebajar como un gasto necesario para producir la

Renta en su totalidad en el mismo ejercicio en que se generaron u optar por amortizarlos

como un gasto diferido

hasta en 10

ejercicios comerciales consecutivos, actualizando previamente los saldos que queden al término de cada ejercicio de acuerdo a la

modalidad prevista por el N° 7 del artículo 41 de la LIR, hasta total amortización.

(2)

La totalidad de los gastos incurridos en

I&D,

ya sea, la parte que constituye crédito como la parte que se acepta como un gasto

necesario para producir la renta, no se afecta con la tributación establecida en el artículo 21 de la LIR.

(18) Imputación de los créditos registrados en esta Sección al IDPC de la Línea 3

7

(a)

Los créditos analizados en los números anteriores, deben registrarse en esta

Sección, por los “

montos máximos” que establece la norma legal que los contiene y que le dan

derecho al contribuyente a imputar al IDPC

,

incluyendo los remanentes del ejercicio anterior

actualizados, en los casos que corresponda.