738 / 808

738 / 808

738

período comercial respectivo.

Para los efectos antes indicados, la

RENFE

de países sin convenio de cada ejercicio se

determinará como el resultado consolidado de utilidad o pérdida de fuente extranjera, afecta a

impuesto en el país, obtenida por el contribuyente, deducido los gastos necesarios para producir

dicho resultado, en la proporción que corresponda, más la totalidad de los créditos por impuestos

extranjeros, determinados en la forma establecida en el artículo 41 A de la LIR.

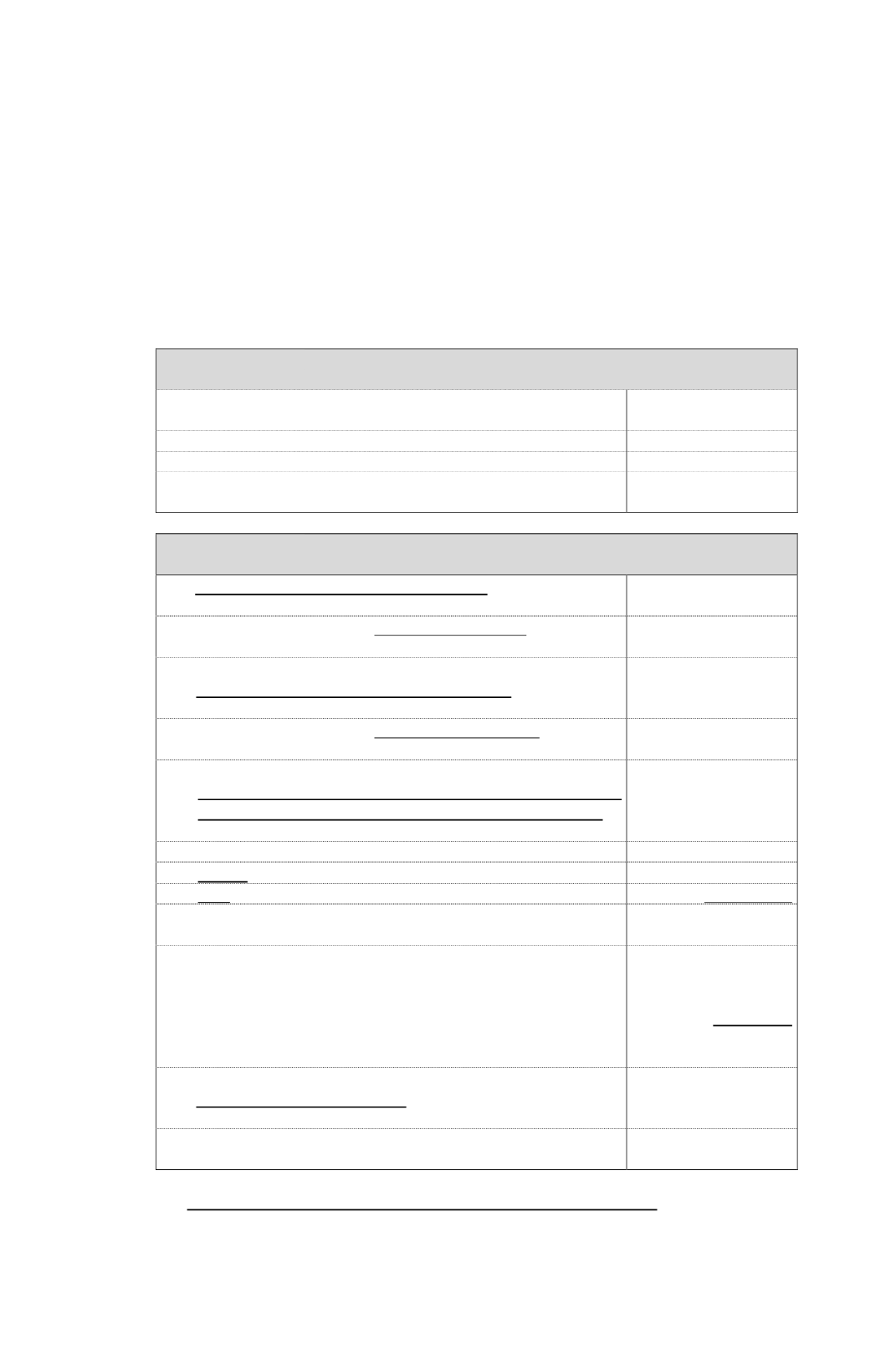

Lo anteriormente expuesto se ilustra mediante el siguiente ejemplo:

ANTECEDENTES

Ø

Rentas percibidas del exterior por concepto de asesorías

técnicas

$ 5.000.000

Ø

Impuesto retenido en el extranjero. Tasa

25%

Ø

Gastos directos asociados a las rentas percibidas

$ 3.000.000

Ø

No hay otras rentas a incluir en el cálculo del tope de 32%

de la

RENFE.

-.-

DESARROLLO

(a) Cálculo impuesto pagado en el exterior

Ø

Renta percibida $ 5.000.000 x 25% =

0,75

$ 1.666.667

==========

(b) Cálculo crédito por impuestos extranjeros

Ø

Renta percibida $ 5.000.000 x 22,5% =

0,775

$ 1.451.613

==========

(c) Cálculo crédito por impuestos extranjeros hasta tope del

32% de la Renta Neta de Fuente Extranjera (RENFE)

Ø

Renta percibida

$ 5.000.000

Ø

Menos:

Gastos directos asociados a las rentas

$ (3.000.000)

Ø

Más:

Crédito por impuesto extranjero determinado

$ 1.451.613

Ø

Renta Neta de Fuente Extranjera

(RENFE)

$ 3.451.613

===========

Ø

Crédito impuestos extranjero hasta tope 32% de la RENFE:

$ 3.451.613 x 32%

Ø

Impuestos pagados en el exterior...........................................

Ø

Crédito impuestos extranjeros determinado...........................

$ 1.104.516

===========

$1.666.667

$1.451.613

=========

(d) Monto del crédito a utilizar

Ø

Se utiliza el límite menor

$ 1.104.516

===========

(g)

Impuesto del cual se deduce el crédito por impuesto extranjero

El crédito por impuesto extranjero determinado conforme a las normas de las letras anteriores, se

deducirá del IDPC que el contribuyente deba pagar en el ejercicio comercial correspondiente.