118 / 808

118 / 808

118

(i) del inciso tercero del artículo 21 de la LIR, para su no afectación con el

IDPC, ya que la norma antes señalada establece que las referidas partidas

únicamente

deben gravarse en este caso con el IGC.

En todo caso se aclara, y con el fin de preservar la calidad de única de la

tributación que afecta a los gastos rechazados que se analizan, la deducción

precedente se efectuará incluso cuando las citadas cantidades se hayan

contabilizado con cargo a una cuenta de activo.

En el evento que los mencionados gastos rechazados no cumplan con las

condiciones señaladas anteriormente, esto es, se trate de cantidades

adeudadas

o provisionadas con cargo a resultado,

ellas deben agregarse a la RLI de PC

sin reajuste,

y afectarse con el tributo de dicha categoría sin deducirse de las

utilidades tributables retenidas en el registro del FUT; sin perjuicio que en el

año en que ocurra efectivamente el retiro de las especies o los desembolsos de

dinero, se deduzcan de la RLI de PC de ese ejercicio y, a su vez, se graven con

el IGC del referido período, con el fin de preservar la calidad de única de la

tributación que los afecta.

Lo anteriormente comentado, en cuanto a su agregado y deducción de los

gastos rechazados de la RLI de PC, no es aplicable en el caso de empresas,

sociedades o comunidades acogidas al régimen de tributación del artículo 14

bis de la LIR, ya que este tipo de contribuyentes la base imponible de su IDPC

no la determinan aplicando el procedimiento establecido en los artículos 29 al

33 de la LIR y, por lo tanto, los gastos rechazados que generan no afectan la

determinación de la base imponible de su IDPC.

(iv)

Los gastos rechazados que deben declararse en esta Línea 3, se incluirán

debidamente reajustados por los Factores de Actualización contenidos en la

TERCERA PARTE

de este Suplemento Tributario, considerando para tales

efectos el mes en que ocurrió el retiro de las especies o desembolsos de dinero

o pago efectivo.

(v)

Cuando los referidos gastos rechazados beneficien directa o indirectamente a

dos o más socios, accionistas o comuneros, y no sea posible determinar de

manera fehaciente el monto que le corresponda a cada uno de ellos, su cuantía

se determinará aplicando sobre el total del gasto rechazado incurrido la

proporción que represente el número de acciones que posean cada uno de los

contribuyentes o la participación de éstos en las utilidades de la sociedad o

comunidad respectiva, según corresponda.

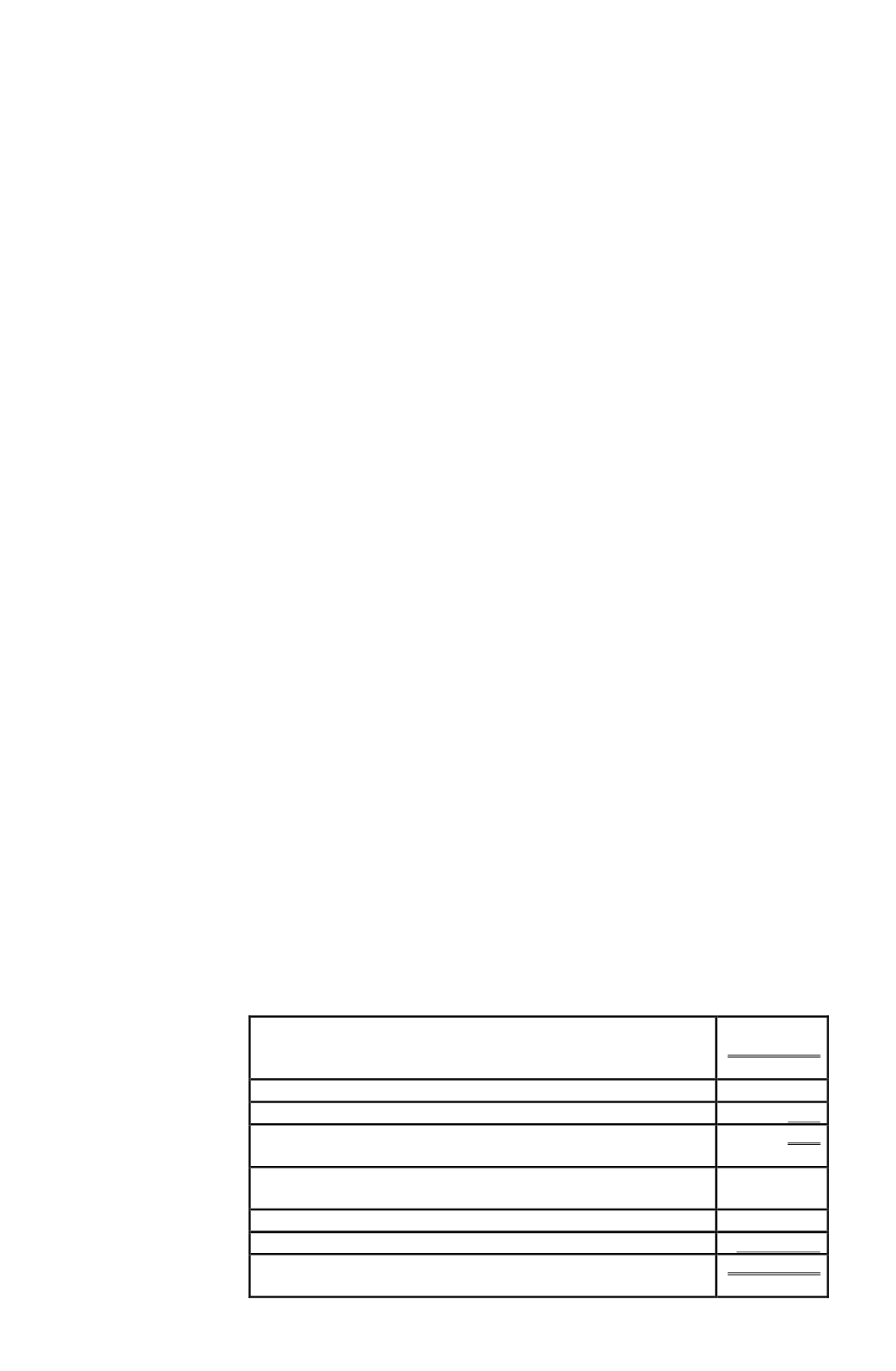

Lo anteriormente expuesto se puede graficar a través del siguiente ejemplo:

Ø

Gasto Rechazado reajustado por la utilización de automóvil

por dos socios de una sociedad de personas…………………

$ 10.000.000

Ø

Participación Social Socio “A”

20%

Ø

Participación Social Socio “B”

30%

Ø

Total Participación Social Socios Beneficiados

50%

Ø

Determinación del gasto rechazado que corresponde a cada

socio

Ø

Socio “A”: 20% / 50% = 40% s/$10.000.000

$ 4.000.000

Ø

Socio “B”: 30% / 50% = 60% s/$10.000.000

$ 6.000.000

Ø

Total gasto rechazado incurrido

$ 10.000.000