435 / 808

435 / 808

435

comercial respectivo, se traspasará directamente a la primera columna de la

Línea 37 (Códigos

960 y 18)

,

sin anotarla previamente en el Recuadro Nº 2

, contenido en el reverso del

Formulario Nº 22. Igualmente, tales contribuyentes

no están obligados

a proporcionar la

información a que se refieren los

Recuadros N°s. 3 y 6 del reverso del Formulario N° 22.

(Mayores instrucciones en Circulares N°s. 46; de 1990; 59, de 1991; 40, de 1992; 49, de

1997; 17, de 2007; 5, de 2009; 45, de 2013 y 69, de 2014, publicadas en Internet

(www.sii.cl)).

(D) Contribuyentes acogidos al régimen de tributación establecido en la Letra A) del artículo 14

ter de la Ley de la Renta, según texto vigente durante los años comerciales 2015 y 2016

(1) Contribuyente acogidos al régimen de tributación de la Letra A) del artículo 14 ter LIR

Los contribuyentes que al 31.12.2015, se encuentren acogidos al régimen de tributación

simplificado contenido en la letra A) del artículo 14 ter de la LIR, por haber cumplido con los

requisitos exigidos para ello, de acuerdo a lo establecido por la propia norma legal antes

mencionada; lo establecido por las Leyes N°s 20.780 y 20.899, y lo instruido mediante la Circular

N° 69, de 2014, publicada en Internet

(www.sii.cl), para la declaración del IDPC que afecta a la

respectiva empresa, sociedad o comunidad acogida a dicho régimen de tributación, deben atenerse a

las normas y reglas que se indican en los números siguientes:

(2) Determinación de la base imponible del IDPC que afecta a los contribuyentes acogidos al

régimen de la Letra A) del artículo 14 ter LIR

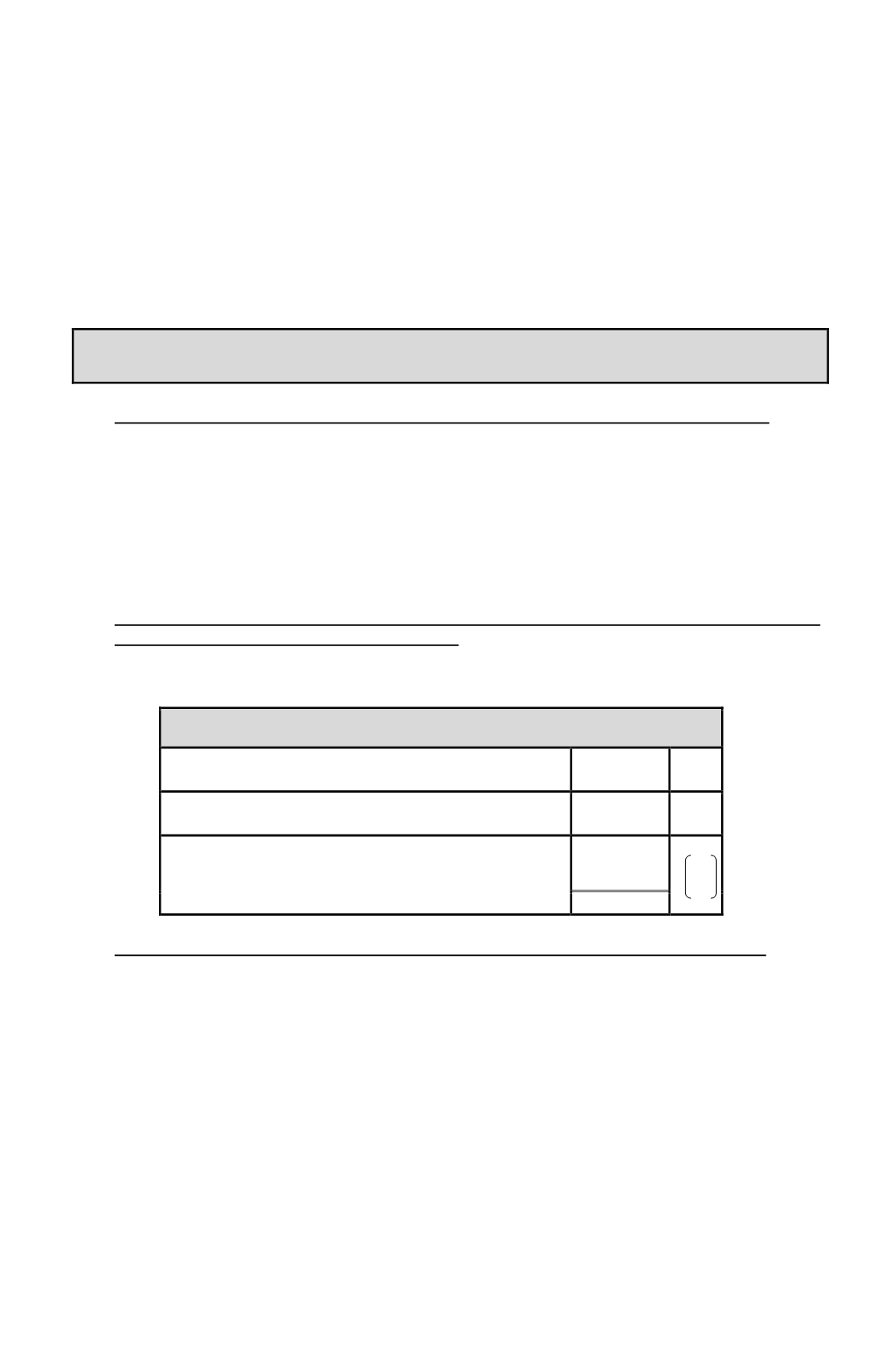

Dicha base imponible se determina aplicando el siguiente esquema:

BASE IMPONIBLE

Total ingresos

percibidos

en el ejercicio (y devengados

en los casos que se señalan),

sin reajuste alguno

$ …..

(+)

Total egresos efectivamente

pagados

en el ejercicio,

sin reajuste alguno

$ …..

(-)

Base Imponible del IDPC ó (Pérdida Tributaria),

del Ejercicio.

$ …..

+

-

(3) Ingresos que se deben consideran para la determinación de la base imponible del IDPC

(a)

De acuerdo a lo dispuesto por la letra b) del N° 3 de la Letra A) del artículo 14 ter de la LIR,

según su texto vigente durante los años 2015 y 2016, para la determinación de la base

imponible del IDPC, se deben incluir todos los ingresos y egresos, sin considerar su origen o

fuente o si se trata o no de sumas no gravadas o exentas en el régimen general de la LIR.

(b) Por ingresos percibidos:

Se entienden aquéllos que han ingresado materialmente al

patrimonio del contribuyente.

(c)

En todo caso debe entenderse que un

ingreso devengado

se percibe desde que la obligación

se cumple por algún modo de extinguir distinto al pago. Es decir, la percepción comprende

no sólo el pago efectivo, sino que también aquellos casos en que la obligación se cumple por

alguna de las formas equivalentes al pago contempladas en el Código Civil, en tanto permita

satisfacer al acreedor de la obligación en su derecho o crédito, tales como la dación en pago,

compensación, novación, confusión, transacción, etc.