438 / 808

438 / 808

438

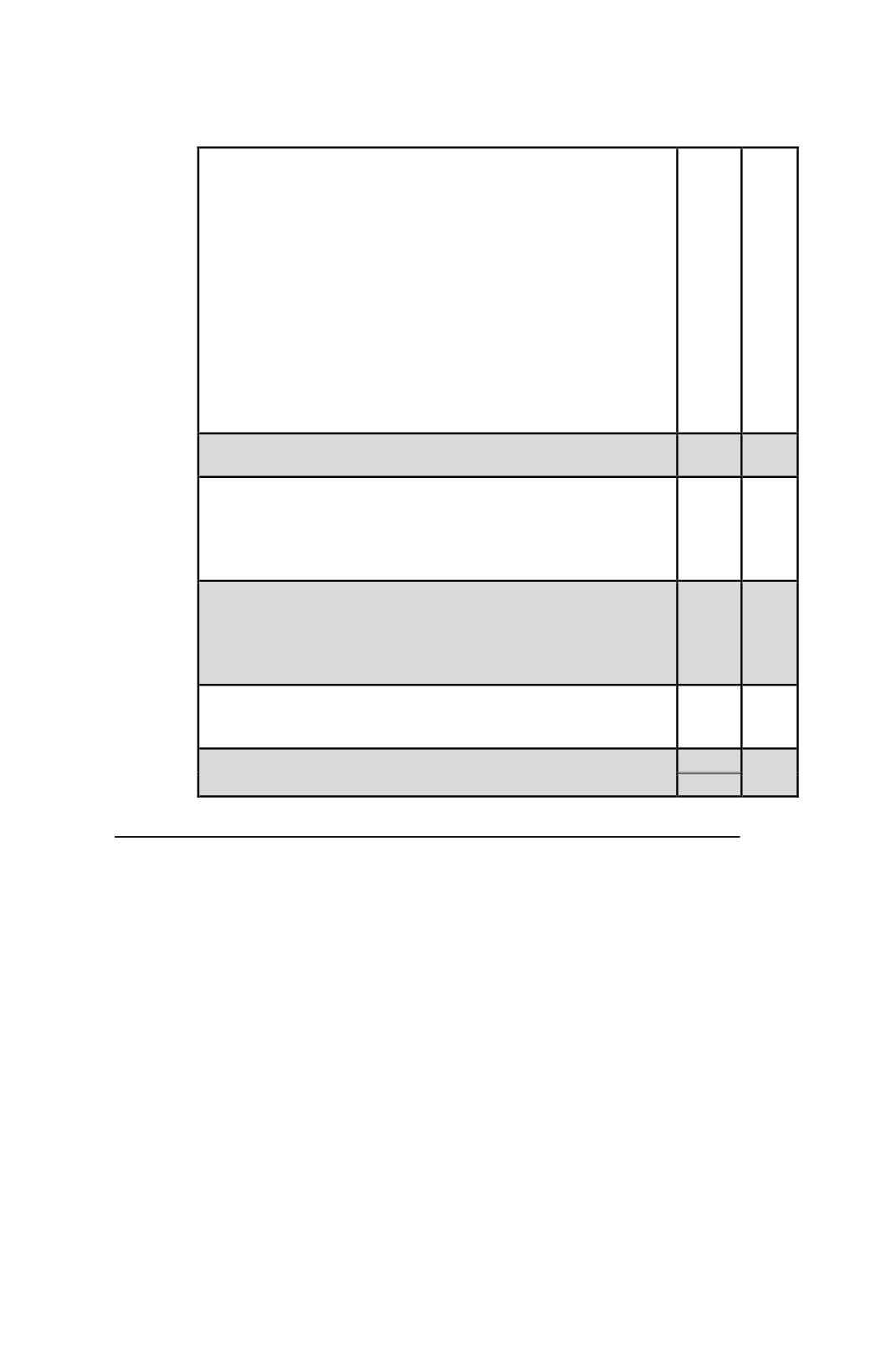

Los ingresos

percibidos

por el rescate o la enajenación de las

inversiones a que se refiere el N° 2 del artículo 20 de la LIR o por

el rescate o la enajenación de derechos sociales, acciones o cuotas

de fondos de inversión, y en general, de la enajenación de bienes

que no puedan depreciarse, conforme a las normas de los N°s 5 y

5° bis del artículo 31 de la LIR, cualquiera que sea la tributación

que les afectaría en el régimen general de la LIR; aunque su

enajenación se efectúe a una empresa relacionada. Por ejemplo,

en el caso de bienes que no puedan depreciarse, los ingresos

percibidos por la enajenación de activos intangibles o de terrenos,

cuando en el caso de estos últimos bienes su enajenación quede

afecta a los impuestos generales de la LIR, conforme a lo

establecido por los artículos 17 N° 8 letra b) y 18 de la LIR.

(Letra a) del artículo segundo transitorio de la Ley N° 20.899).

$ …..

(+)

Ingresos

percibidos o devengados

en el ejercicio, provenientes de

operaciones con entidades relacionadas.

(+)

Ingresos

devengados,

cuando al término del año comercial

respectivo haya transcurrido un plazo superior a 12 meses

contados desde la fecha de emisión de la factura, boleta o

documento que corresponda, y estos ingresos al término del

ejercicio no hayan sido percibidos.

$ …..

(+)

Ingresos

devengados

, cuando tratándose de operaciones

pagaderas a plazo o en cuotas, al término del año comercial

respectivo haya transcurrido un plazo superior a 12 meses desde la

fecha en que cada pago o cuota sea exigible, y estos ingresos no

hayan sido percibidos.

$ …..

(+)

Todo otro ingreso relacionado o no con el giro o actividad del

contribuyente que se

perciba

durante el ejercicio comercial

correspondiente.

(+)

TOTAL INGRESOS DEL EJERCICIO

$ …..

(=)

(4) Egresos que deben considerar para la determinación de la base imponible del IDPC

(a)

De acuerdo a lo dispuesto por la letra b) del N° 3 de la Letra A) del artículo 14 ter de la LIR,

según su texto vigente durante los años 2015 y 2016, para la determinación de la base

imponible del IDPC, se deben incluir todos los ingresos y egresos, sin considerar su origen o

fuente o si se trata o no de sumas no gravadas o exentas en el régimen general de la LIR.

(b)

Para la deducción de los egresos,

como regla general,

sólo deben considerarse aquellos

efectivamente pagados por el contribuyente, sin atender al origen o fuente de los ingresos

que ayudan a generar, o si éstos corresponden a sumas no gravadas o exentas por la LIR,

puesto que en el caso de estos contribuyentes deben considerar todos los ingresos sin atender

a estas consideraciones.

(c)

Los egresos corresponden a las cantidades efectivamente pagadas por la empresa para cubrir

los gastos y costos en que incurre para el desarrollo de su giro o actividad y para la

obtención de otras rentas, así como también los desembolsos que se efectúa, por pagos de

servicios y compras de bienes del activo realizable y activo fijo físico depreciable.

(d)

También se consideran egresos las pérdidas de ejercicios anteriores y los créditos que

resulten incobrables, siempre que en este último caso los ingresos castigados hayan formado

parte de la base imponible correspondiente.