440 / 808

440 / 808

440

reajustadas en la VIPC existente entre el mes anterior a la fecha

en que se realizó la inversión y el mes anterior a la fecha de la

enajenación de la inversión.

(Letra a) del artículo 2°

transitorio de la Ley N° 20.899).

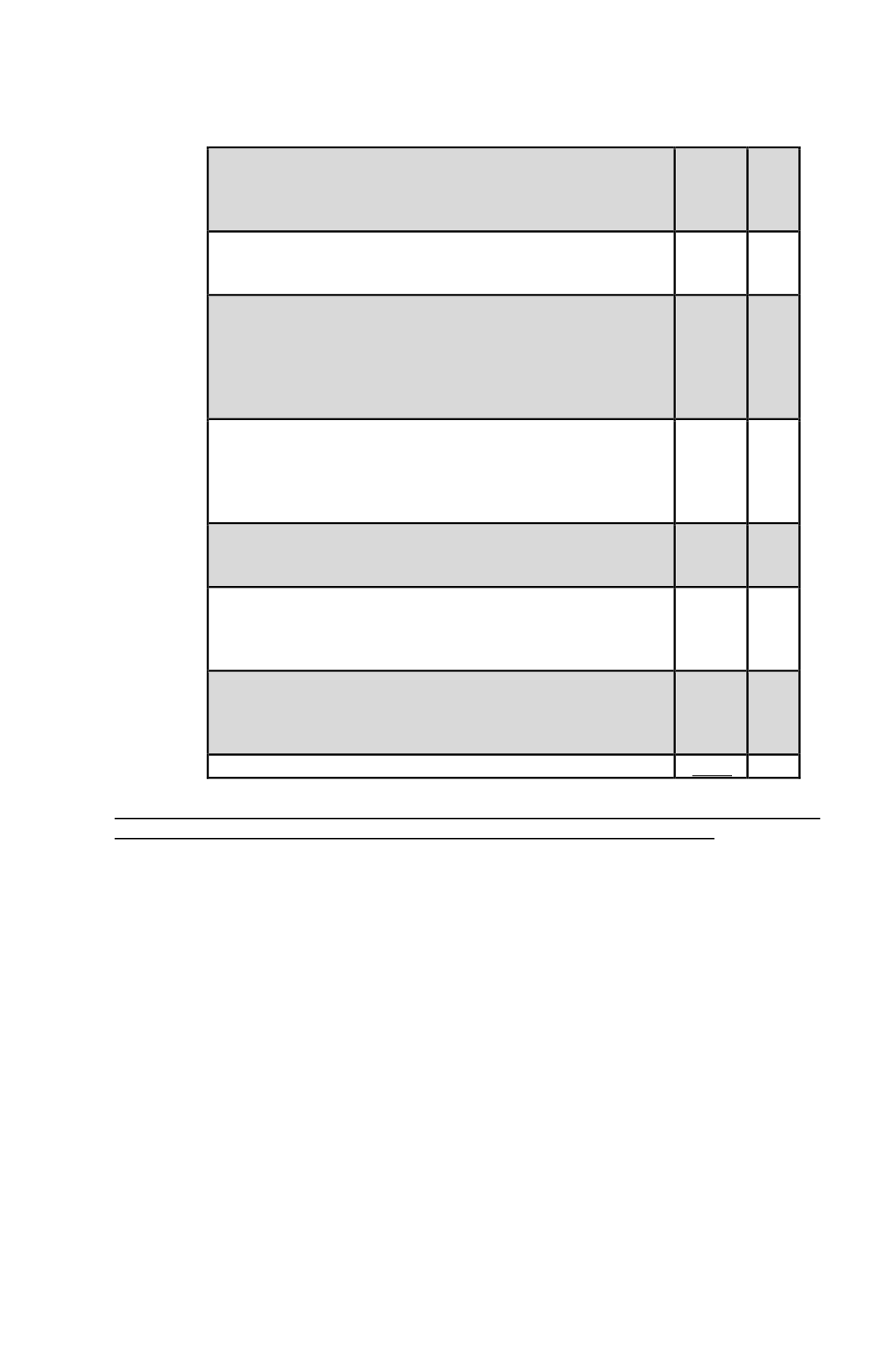

Las pérdidas tributarias determinadas al cierre del ejercicio

anterior, de acuerdo con el régimen de la letra A), del artículo

14 ter de la LIR.

$ …..

(-)

Los créditos incobrables castigados durante el ejercicio,

correspondientes a ingresos devengados y no percibidos

efectivamente, registrados en el Libro de Ingresos y Egresos al

que se refiere el inciso 1°, del N° 3, de la letra A), del artículo

14 ter de la LIR, y siempre que se hayan cumplido los requisitos

que establece el N° 4, del artículo 31 de la LIR.

$ …..

(-)

Gastos menores no documentados, hasta por un monto

equivalente al 0,5% de los ingresos percibidos por el

contribuyente en el ejercicio, con un máximo de 15 UTM y un

mínimo de 1 UTM, según el valor de ésta unidad al término del

ejercicio comercial respectivo.

$ …..

(-)

Pérdidas tributarias acumuladas al 31 de diciembre del año

anterior al ingreso al régimen del artículo 14 ter registradas en el

Registro del FUT.

$ …..

(-)

Bienes Físicos del activo inmovilizado depreciables a su valor

neto tributario (descontadas las depreciaciones) existentes al 31

de diciembre del año anterior al ingreso al régimen del artículo

14 ter.

$ …..

(-)

Existencias de bienes del activo realizable a su valor tributario

(costo de reposición según N° 3 del artículo 41 LIR) existentes

al 31 de diciembre del año anterior al de ingreso al régimen del

artículo 14 ter LIR.

$ …..

(-)

TOTAL EGRESOS DEL EJERCICIO

$ …..

(=)

5.- Ingreso diferido a computar en los ingresos del ejercicio por concepto del saldo de utilidades

pendiente de tributación con los IGC ó IA existente al 31.12.2014 ó al 31.12.2015

(a)

De acuerdo a lo dispuesto por el N° 8 del Numeral III del artículo 3° transitorio de la Ley N°

20.780, sobre Reforma Tributaria, incorporado por el literal (ii) de la letra b) del N° 5 del

artículo 8° de la Ley N° 20.899, publicada en el Diario Oficial de 08.02.2016, los

contribuyentes que se hayan acogido al régimen establecido en Letra A) del artículo 14 ter de

la LIR,

a contar del 01.01.2015, podrán optar

por aplicar en reemplazo de lo establecido en la

a) del N° 2 de la Letra A) del artículo 14 ter de la LIR, vigente durante los años 2015 y 2016

(esto es, por considerar como retiradas o distribuidas al 31.12.2014, las rentas o cantidades

pendiente de tributación a dicha fecha con los IGC ó IA),

una

de las siguientes alternativas:

(i)

Considerar como un

ingreso diferido

la totalidad

de las rentas o cantidades que se

encuentren pendientes de tributación con los IGC ó IA al 31.12.2014, determinadas

conforme a lo establecido en el N° 2 de la Letra A) del artículo 14 ter de la LIR, vigente

durante los años 2015 y 2016; u

(ii)

Optar por aplicar sobre

la totalidad

de las rentas o cantidades pendientes de tributación a

la fecha antes señalada

(31.12.2014),

lo dispuesto en el N° 11, del Numeral I) del artículo

3° transitorio de la Ley N° 20.780, sobre Reforma Tributaria, esto es, aplicar sobre tales

rentas el Impuesto Sustitutivo de los IGC ó IA que contempla dicha disposición legal, con

las excepciones que se señalan más adelante.

(b)

Si los contribuyentes señalados optan por aplicar la alternativa indicada en el

literal (i)

de la

letra (a) anterior,

deben considerar las siguientes normas: