442 / 808

442 / 808

442

de acuerdo a lo dispuesto por el N° 2 de la letra A) del artículo 14 ter de la LIR, vigente

durante los años 2015 y 2016, se determinan de la siguiente manera:

(a) Las rentas o cantidades que resulten de la suma y resta de las siguientes partidas:

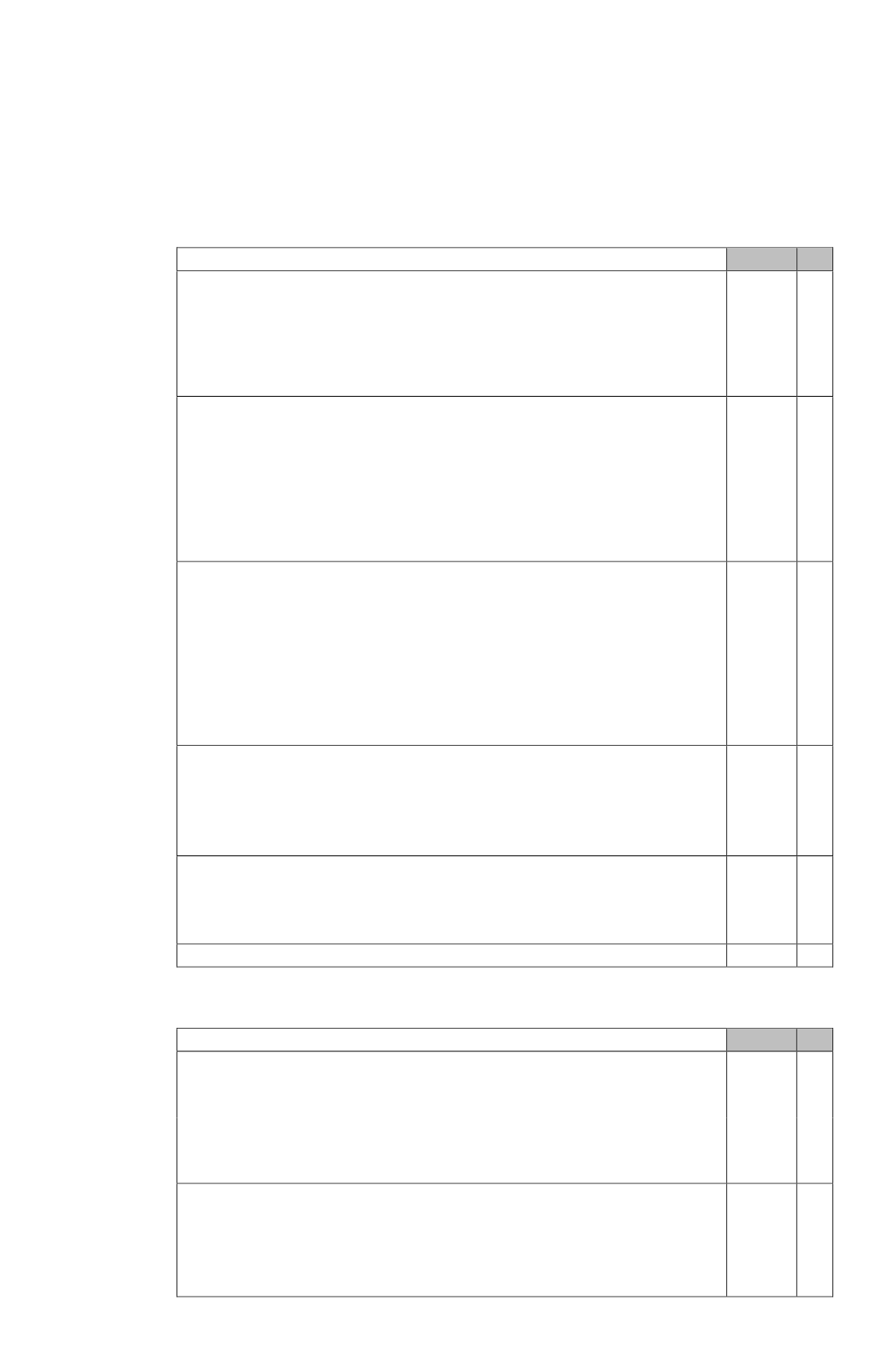

PARTIDAS

Valor del capital propio tributario al 31 de diciembre del año anterior al de

ingreso al régimen de la letra A), del artículo 14 ter de la LIR.

Dicho capital propio deberá determinarse conforme a lo dispuesto en el

artículo 41 de la LIR.

$ ……..

(+)

Retiros en exceso efectuados desde la empresa, que se mantengan

pendientes de tributación al 31 de diciembre del año anterior al de ingreso

al régimen de la letra A), del artículo 14 ter de la LIR.

Dichos retiros en exceso deberán considerarse reajustados a la fecha

señalada, de acuerdo al porcentaje de variación del IPC entre el mes

anterior al del retiro y el mes anterior al término del ejercicio.

$..........

(+)

Capital pagado o aportado efectivamente al 31 de diciembre del año anterior

al de ingreso al régimen de la letra A), del artículo 14 ter de la LIR.

Para ello, deberán considerarse los aportes iniciales, más los aumentos y

menos las disminuciones de capital posteriores que se hayan efectuado a la

empresa, todos ellos, reajustados de acuerdo al porcentaje de variación del

IPC entre el mes anterior al del aporte, aumento o disminución de capital, y

el mes anterior al cambio de régimen.

$ …...

(-)

El saldo positivo de las cantidades no constitutivas de renta y las rentas

exentas de IGC o IA percibidas, existentes en el Fondo de Utilidades No

Tributables (FUNT) determinadas al 31 de diciembre del año anterior al de

ingreso al régimen de la letra A), del artículo 14 ter de la LIR.

$ ……..

(-)

Incremento por concepto del crédito por IDPC a que dan derecho las rentas

o cantidades pendiente de tributación al 31.12.2014 y anotado en los

Registros del FUT y/o FUR a dicha fecha.

$ ……..

(+)

TOTAL LETRA (a)

$ ……..

(=)

(b) Las rentas o cantidades que resulte de la suma de las siguientes partidas:

PARTIDAS

El saldo de utilidades tributarias pendientes de tributación existentes en el

Registro del Fondo de Utilidades Tributables al 31 de diciembre del año

anterior al de ingreso al régimen de la letra A), del artículo 14 ter de la LIR,

vale decir, de las cantidades a las que se refiere la letra a), del N° 3, de la

letra A), del artículo 14 de la LIR.

$ ……..

(+)

El saldo de las inversiones efectuadas en acciones de pago y/o en aportes a

sociedades de personas existentes al 31 de diciembre del año anterior al de

ingreso al régimen de la letra A), del artículo 14 ter de la LIR, vale decir, de

las cantidades a las que se refiere el inciso 2°, de la letra b), del N° 3, de la

letra A), del artículo 14 de la LIR, anotadas en el Registro del FUR.

$..........

(+)