446 / 808

446 / 808

446

Ø

Códigos (1011), (1012) y (1013) Ingreso Diferido imputado en el ejercicio 2015 ó

2016:

En el

Código (1011)

se debe anotar,

como mínimo, un quinto

de la cantidad

anotada en el

Código (1008) anterior.

En los

Códigos (1012) y (1013),

se registra,

respectivamente, el incremento y el crédito por IDPC a que dan derecho las rentas

pendientes de tributación que se consideran un ingreso diferido; el cual no podrá

exceder en cada ejercicio de una cantidad equivalente a la suma que resulte de aplicar

directamente sobre el monto del ingreso diferido imputado en el ejercicio comercial

respectivo, la tasa del IDPC que esté vigente en el Año Tributario correspondiente. Este

crédito se debe imputar al IDPC a declarar por los contribuyentes acogidos al régimen

del artículo 14 ter de la LIR, para cuyos efectos debe trasladarse a los

Códigos (964) y

(19) de la Línea 37 del F-22,

solo hasta el monto que sea necesario para cubrir dicho

tributo de categoría. El referido crédito se imputará con posterioridad al crédito del

artículo 33 bis de la LIR que también tiene derecho a deducir del IDPC los

contribuyentes del artículo 14 ter de la LIR.

Ø

Código (1014) Saldo utilidades tributables acumuladas al 31.12.2014 ó 2015 afectas

al Impuesto Sustitutivo:

En este Código se debe anotar

el total

de las utilidades

pendientes de tributación con los IGC ó IA anotadas en los Registros FUT y FUR al

31.12.2014 ó 31.12.2015, que el contribuyente del artículo 14 ter de la LIR

optó

por

someter a la tributación del Impuesto Sustitutivo establecido en el N° 11 del Numeral I)

del artículo 3° transitorio de la Ley N° 20.780, sobre Reforma Tributaria. Se reitera que

si el contribuyente optó por esta alternativa, no se debe anotar ninguna cantidad en los

Códigos anteriores.

Ø

Códigos (1015) y (1016):

En estos Códigos se debe anotar el incremento por IDPC y el

crédito por igual concepto que corresponde al saldo de las utilidades que se afectan con

el Impuesto Sustitutivo; según las anotaciones efectuadas por estos conceptos en los

registros antes señalados.

7.- Determinación de la base imponible del IDPC utilizando los Códigos del Recuadro N° 2 del F-

22

(a)

Los contribuyentes acogidos a las normas del artículo 14 ter de la LIR

a contar del 01.01.2015,

la base imponible definitiva del IDPC a declarar en los

Códigos (963) y (18)

de la Línea 37 del

F-22 por el Año Tributario 2016,

deben determinarla mediante en el

Recuadro N° 2 del F-

22,

contenido en su reverso; utilizando para tales efectos

solo

los Códigos que se indican de

dicho Recuadro, anotando en ellos los tipos de ingresos y gastos que se señalan a continuación:

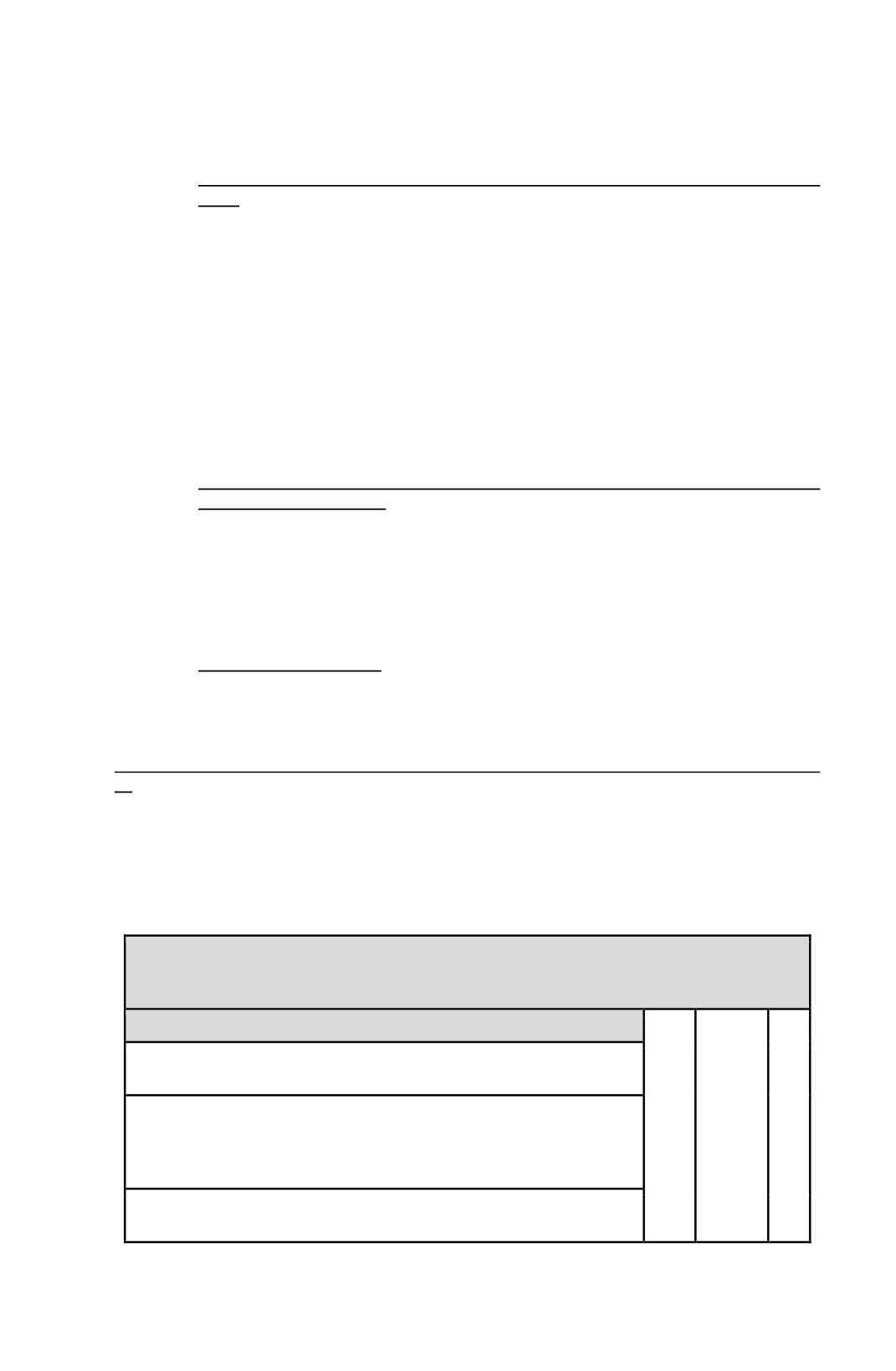

RECUADRO N° 2 F-22 BASE IMPONIBLE DEL IMPUESTO DE PRIMERA

CATEGORÍA CONTRIBUYENTES ACOGIDOS AL ART. 14 TER LIR A

CONFECCIONAR EN EL AÑO TRIBUTARIO 2016

CÓDIGO (628):

Ingresos del Giro Percibidos o Devengados

628

(+)

Ingresos

percibidos

del giro habitual generados por el propio

contribuyente.

Ingreso diferido proveniente del saldo de utilidades tributables

existentes al 31.12.2014 y su respectivo incremento por IDPC,

equivalente a la suma de los valores registrados en los

Códigos (1011)

y (1012)

del Recuadro N° 12 del F-22, indicado en el N° 6 anterior.

Ingresos

percibidos o devengados

provenientes de operaciones

realizadas con empresas relacionadas.