445 / 808

445 / 808

445

(i)

Ahora bien, los contribuyentes que se hubieren incorporado al régimen del artículo 14 ter de la

LIR

a partir del 01.01.2016,

por las rentas o cantidades pendientes de tributación con los IGC

ó IA existentes

al 31.12.2015,

igualmente podrán optar por las alternativas señaladas

anteriormente, procediendo para estos efectos en los mismos términos indicados para los

contribuyentes que se acogieron a dicho régimen a contar

del 01.01.2015

en todo lo que sea

pertinente. En efecto, dicha opción también deberá ejercerse

hasta el 30.04.2016,

confeccionando para tales fines el

Recuadro N° 12

del F-22 indicado en la letra (d) precedente

o el F-50 según corresponda; esto es, declarando en dicho Recuadro las rentas o cantidades

pendientes de tributación al 31.12.2015, con su respectivo crédito por IDPC e incremento por

igual concepto y el monto del ingreso diferido con su respectivo crédito por IDPC e incremento

por igual concepto a imputar a los ingresos percibidos o devengados en el año comercial 2016,

o el monto total de las rentas pendientes de tributación existentes al 31.12.2015 y que se afectan

con el Impuesto Sustitutivo establecido en el N° 11 del Numeral I) del artículo tercero

transitorio de la Ley N° 20.780, sobre Reforma Tributaria; tributo que también debe declararse

y pagarse

hasta el 30.04.2016;

utilizando para tales afectos el F-50, confeccionado dicho

documento de acuerdo a las instrucciones impartidas para estos fines.

6.- Ejercicio de la opción de tributación de las rentas o cantidades pendiente de tributación al

31.12.2014 ó 31.12.2015 y determinación del ingreso diferido correspondiente

Los contribuyentes que hayan optado por la alternativa señalada en el

literal (i) de la letra (a)

anterior,

esto es, considerar como ingreso diferido las rentas pendientes de tributación al

31.12.2014 ó 31.12.2015, el ejercicio de dicha opción deberán ejercerla confeccionando el

Recuadro N° 12,

contenido en el Reverso del F-22, conforme a las siguientes instrucciones.

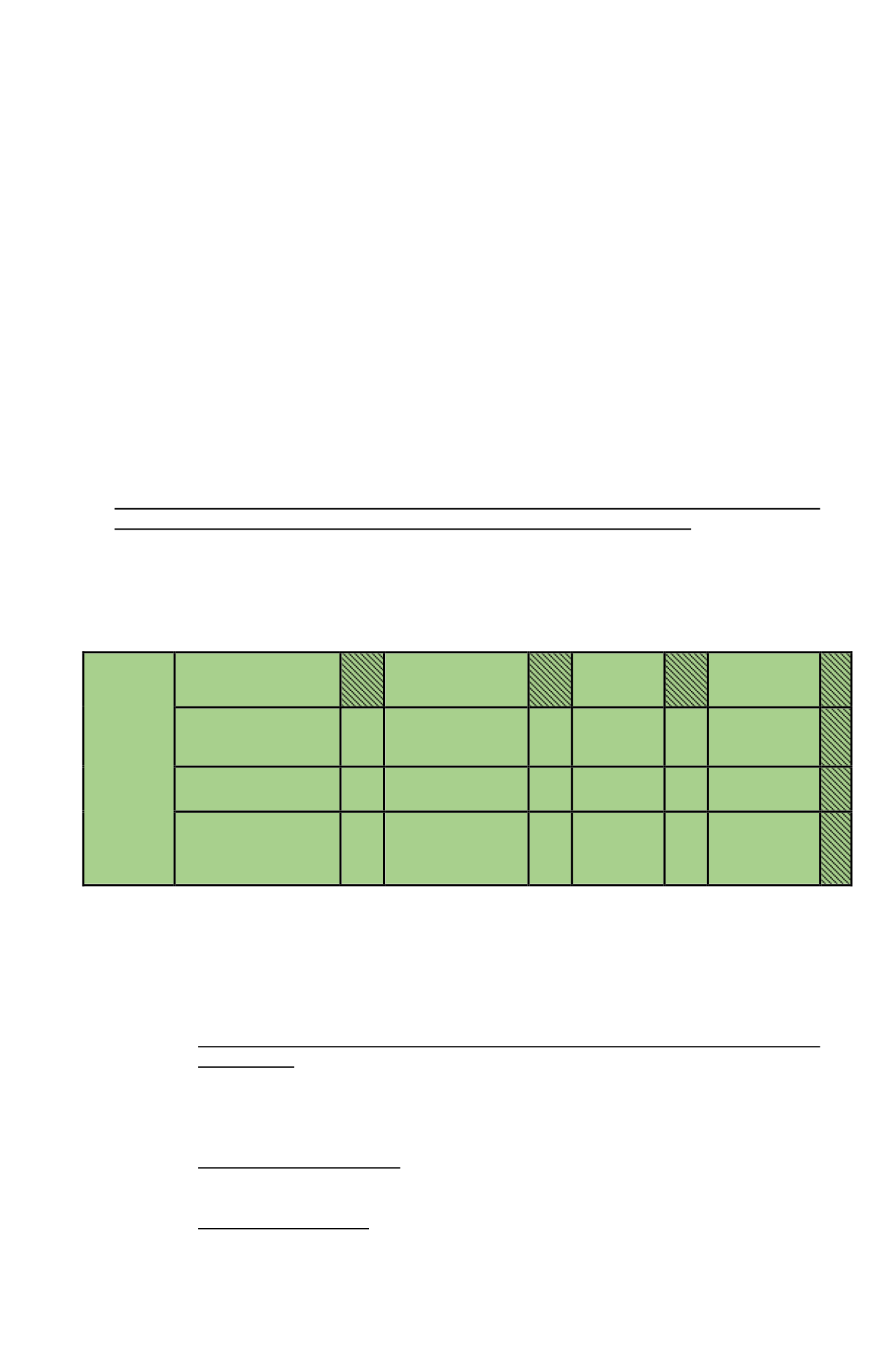

RECUADRO N° 12: INGRESO

DIFERIDO O UTILIDADES AFECTAS

AL IMPTO. SUSTITUTIVO

CONTRIBUYENTES ACOGIDOS A

LETRA A DEL ART. 14 TER

Detalle

Saldo de utilidades

tributables

acumuladas

Incremento

Crédito

Saldo de utilidades

tributables acumuladas al

31 de Diciembre del 2014

ó 2015

1008

1009

1010

Ingreso Diferido imputado

en el ejercicio 2015 ó

2016

1011

1012

1013

Saldo

utilidades

tributables acumuladas al

31.12.2014

ó

2015

afectas al Impuesto

Sustitutivo

1014

1015

1016

Se hace presente que los contribuyentes que opten por la primera alternativa, esto es, de considerar

como un ingreso diferido las rentas pendientes de tributación a las fechas señaladas, solo deben

proporcionar la información que se solicita en los

Códigos (1008) al (1013);

mientras tanto que los

contribuyentes que opten por la segunda alternativa (Impuesto Sustitutivo), deben proporcionar sólo

la información que se requiere en los

Códigos (1014) al (1016).

Ø

Código (1008) Saldo de utilidades tributables acumuladas al 31 de diciembre de

2014 ó 2015:

En este Código se debe anotar el saldo de las utilidades tributables

pendientes de tributación al 31.12.2014 ó al 31.12.2015, determinadas éstas de acuerdo

a la modalidad indicada en el

literal (ix) de la letra (b) del N° 5 anterior,

excluido el

incremento por IDPC, el cual se registra en el

Código (1009) siguiente.

Ø

Código (1009) Incremento:

En este Código se debe anotar el incremento por IDPC que

corresponde al saldo de las utilidades declaradas en el código anterior.

Ø

Código (1010) Crédito:

En este Código se debe anotar el crédito por IDPC a que se

refiere los artículos 56 N° 3 y 63 de la LIR, a que dan derecho las utilidades declaradas

en el

Código (1008) anterior,

equivalente éste a los valores existentes en los Registros

del FUT y FUR al 31.12.2014 ó 31.12.2015, según corresponda.