453 / 808

453 / 808

453

dicha RLI, en tal caso no tendrá aplicación la exención del IDPC que establece la norma

legal antes mencionada, ya que no existen rentas del ejercicio comercial respectivo retenidas

o reinvertidas en la empresa.

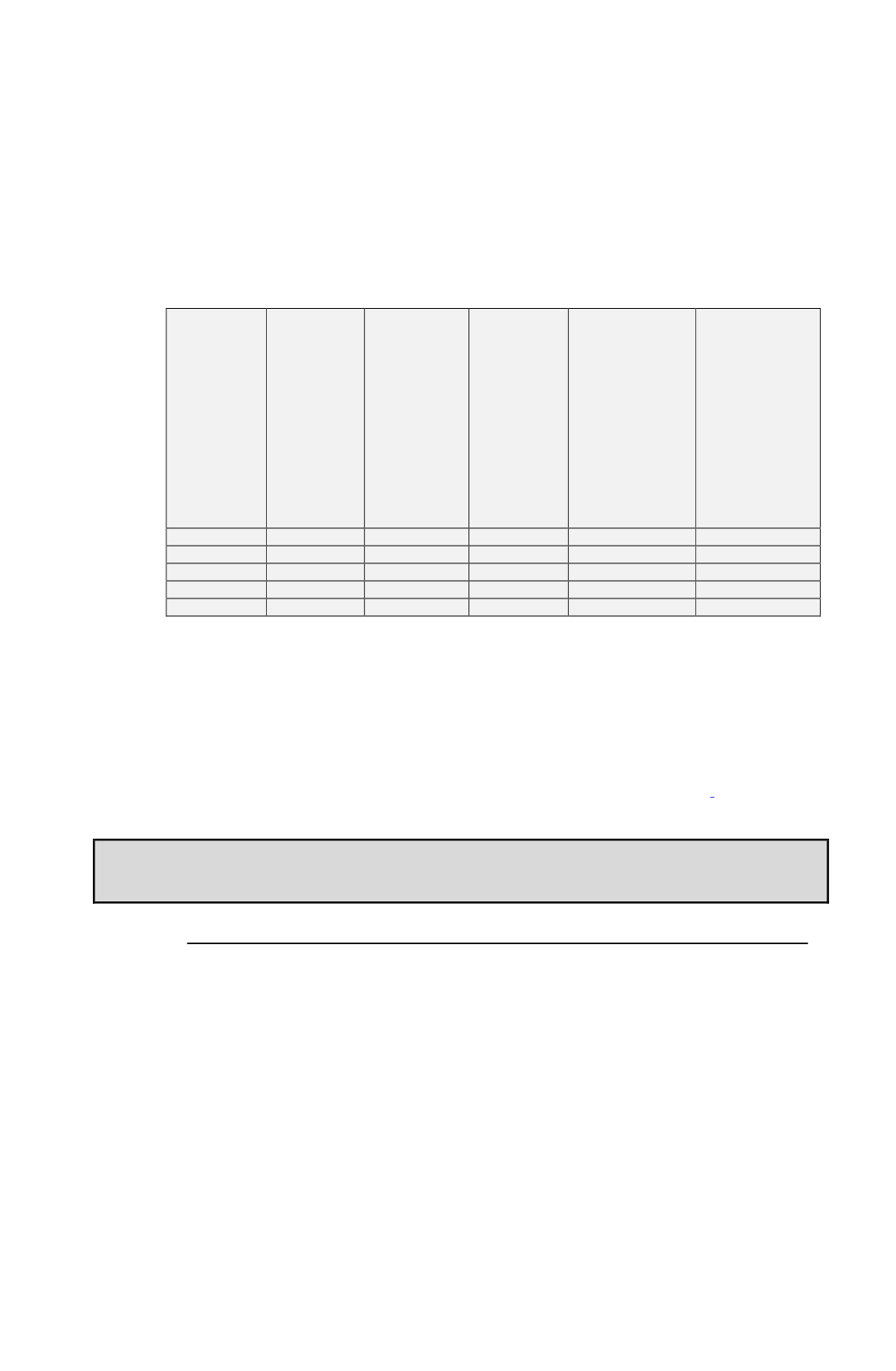

El siguiente ejemplo ilustra para el presente Año Tributario 2016, sobre la forma de

determinar la RLI de PC afecta al impuesto de dicha categoría, en el caso de los

contribuyentes acogidos a dicho sistema de tributación.

RLI 1ª

Categoría

determinada

según Arts.

21 y 29 al 33

LIR

registrada en

el Código

(972)

menos

Código (973)

Recuadro N°2

F-22

(1)

Retiros,

distribuciones

o remesas

actualizadas

(2)

RLI 1ª

Categoría

Ajustada

según Art. 40

N° 7 LIR

(1) - (2) = (3)

Límite o tope

de 1.440

UTM

DIC/2015

($64.735.200)

(4)

RLI 1ª Categoría

afecta al Impuesto

de 1ª Categoría a

registrar en

Código (643)

Recuadro N° 2 F-

22

(1)-(3) ó (4)=(5)

RLI 1ª Categoría

exenta del

Impuesto de 1ª

Categoría a

registrar en

Código (868)

Recuadro N°2 y

Código (883)

Recuadro 6 F-22

(6)

$ 120.000.000 $ 70.000.000

$ 50.000.000

$ 64.735.200

$ 70.000.000

$ 50.000.000

$ 200.000.000 $110.000.000

$ 90.000.000

$ 64.735.200

$ 135.264.800

$ 64.735.200

$ 100.000.000 $120.000.000 $ (20.000.000)

$ 64.735.200

$ 100.000.000

$ 0

$ 150.000.000 $150.000.000

$ 0

$ 64.735.200

$ 150.000.000

$ 0

$ 100.000.000

$ 0 $ 100.000.000

$ 64.735.200

$ 35.264.800

$ 64.735.200

(6)

Finalmente, se señala que estos contribuyentes igualmente deben determinar la Renta Líquida

Imponible de Primera Categoría a través del Recuadro N° 2, contenido en el reverso del F-22, y

la exención del Impuesto de Primera Categoría que establece el N° 7 del artículo 40 de la LIR,

de acuerdo con las instrucciones impartidas en esta Letra E) y para el

Código (868)

de dicho

Recuadro N°2.

(Mayores instrucciones sobre el régimen de tributación del artículo 14 quáter de la LIR, se

contienen en las Circulares del SII N°s. 63, de 2010; 18, de 2011, 26, de 2012

,

45, de 2013 y

69, de 2014, publicadas en Internet:

www.sii.cl).

(F) Contribuyentes agricultores acogidos al sistema de contabilidad agrícola simplificada

establecido en el D.S. N° 344, de 2004, del M. de Hda.

(1)

Contribuyentes que se pueden acoger al sistema de contabilidad agrícola simplificada

De conformidad a lo dispuesto por el artículo 1° del D.S. N° 344, de 2004, del Ministerio de

Hacienda, los contribuyentes agricultores que se pueden acoger al sistema de contabilidad agrícola

simplificada que contiene dicho texto legal, son los siguientes:

(

a)

Los propietarios o usufructuarios de bienes raíces agrícolas y las personas que

exploten estos predios a cualquier otro título (arrendatarios, etc.), que actualmente se encuentren

acogidos al régimen de renta presunta que establece la letra b) del N° 1 del artículo 20 de la LIR,

por cumplir con los requisitos que exige dicha norma legal para estar sujetos a este sistema de

tributación. Se incluyen los contribuyentes que exploten bosques que no se encuentren acogidos al

Decreto Ley N° 701, de 1974, sobre Fomento Forestal, y que, por disposición de su artículo 14, en

la medida que cumplan con los requisitos de la mencionada disposición de la LIR –con un tope de

24.000 UTM de ventas netas anuales acumuladas en el período móvil de tres años, en lugar de las

8.000 UTM que establece la letra b) del N° 1 del artículo 20 de la LIR-, pueden acogerse al régimen

de renta presunta, y los Pequeños Propietarios Forestales calificados como tales por el artículo 2°

del citado D.L. N° 701, los cuales conforme a lo dispuesto por el artículo 33 del texto legal

precitado, se encuentran sujetos, como norma general, al régimen de renta presunta contenido en la

norma de la ley del ramo señalada anteriormente

(Circular N° 78, de 09.11.2001)

, y