496 / 808

496 / 808

496

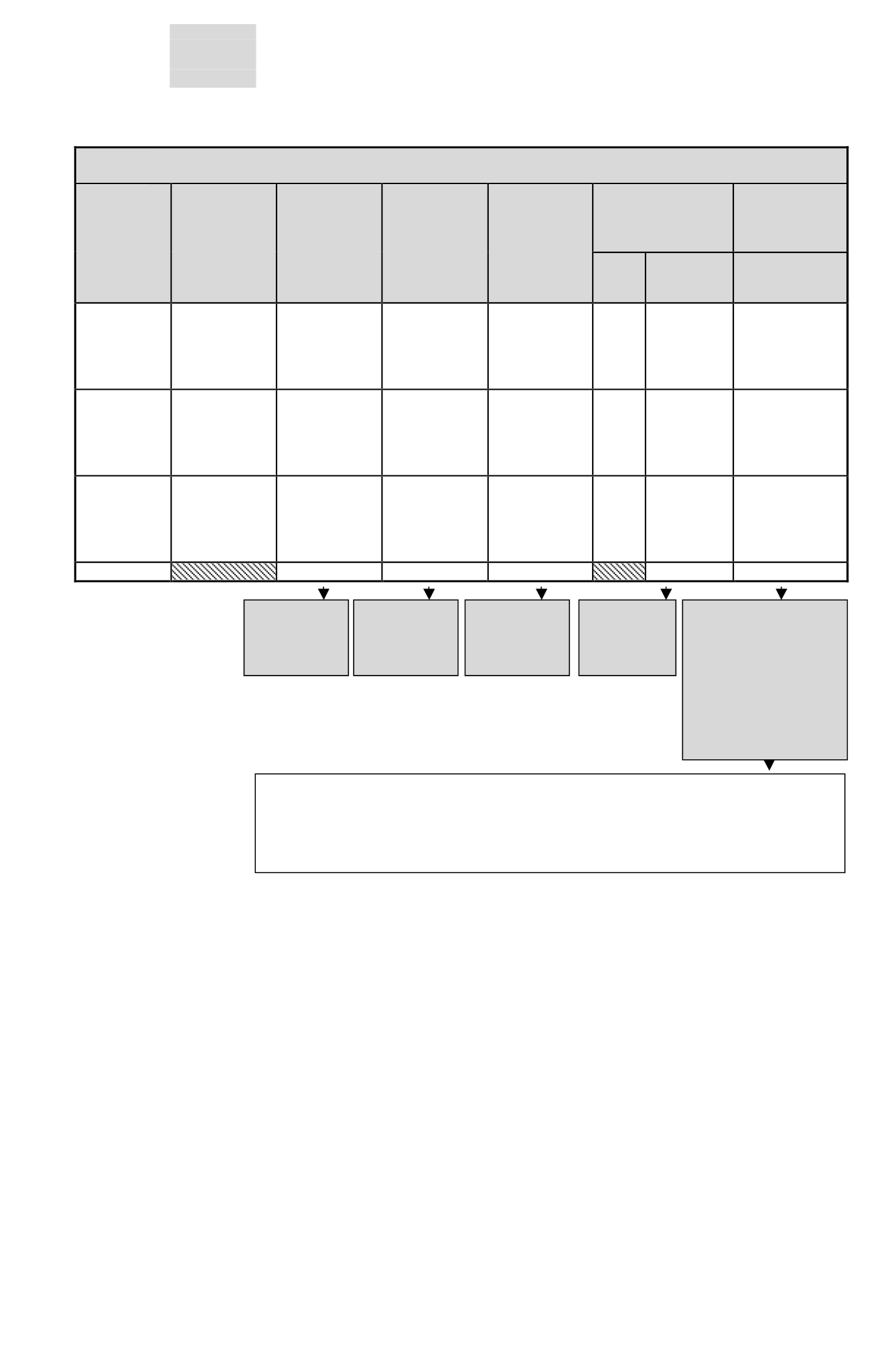

EJERCICIO N° 2:

CONTRIBUYENTE NO LLEVA CONTABILIDAD PARA ACREDITAR SUS RENTAS

Tipo

de

Operación

del N°8 del

Art.17 LIR

Fecha de la

Enajenación

de las

acciones

Precio de

Enajenación

de las

acciones

Precio

de

Adquisición

actualizado a

la fecha de la

enajenación

de

las

acciones

Mayor o

(Menor)

Valor

Reajuste al

31.12.2015

Mayor o

(Menor) Valor

Actualizado al

31.12.2015

%

Monto

Enajenación

de acciones

según letra a)

del N°8 Art.

17

de la LIR

Sepbre. 2015

$ 20.000.000

$ 20.200.000

$ (200.000)

0,9%

$ (1.800)

$ (201.800)

Enajenación

de acciones

según letra a)

del N°8 Art.

17

de la LIR

Nov. 2015

$ 30.000.000

$ 40.000.000

$ (10.000.000) 0,0%

$ (0)

$ (10.000.000)

Enajenación

de acciones

según letra a)

del N°8 Art.

17

de la LIR

Dicbre. 2015

$ 25.000.000

$ 10.000.000

$ 15.000.000

0,0%

$ 0

$ 15.000.000

Totales

$ 75.000.000

$ 70.200.000

$ 4.800.000

$ (1.800)

$ 4.798.200

Trasladar

al

Código (628)

del Recuadro

N°2 F-22

Trasladar

al

Código (630)

del Recuadro

N°2 F-22

Trasladar

al

Código (636)

del Recuadro

N°2 F-22

Trasladar al

Código (637)

del Recuadro

N°2 F-22

Trasladar al Código (972),

(643) y (758) del Recuadro

N°2, sin trasladar al Código

(195) Línea 40 F-22, y

confeccionar Recuadro N° 5

Reverso F-22, en el caso que

el contribuyente se encuentre

obligado a presentar una

declaración por la obtención

de otras rentas afectas a

impuesto.

Ø

En el caso de este ejercicio el mayor valor determinado no excede del límite exento de

$

5.394.600

(10 UTA Dic. (2015),

por lo tanto, dichas rentas no quedan afectas al IUDPC, no

existiendo obligación de anotar ninguna cantidad en la Línea 40 del F-22 y Recuadro N° 2 y

5 de dicho Formulario, en el caso que el contribuyente no se encuentre obligado a declarar

otras renta afectas a impuesto.