497 / 808

497 / 808

497

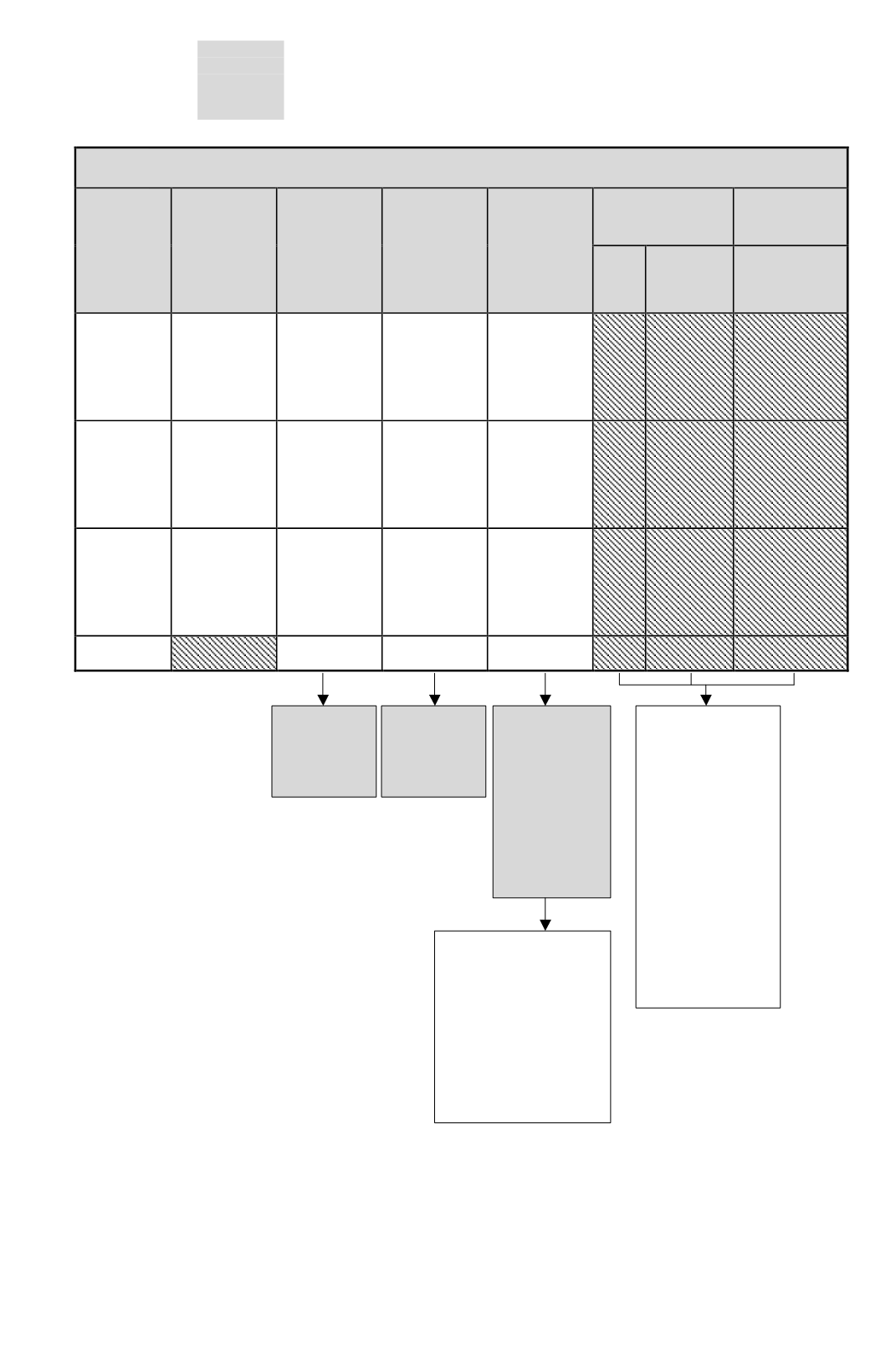

EJERCICIO N° 3: CONTRIBUYENTE LLEVA CONTABILIDAD PARA ACREDITAR SUS RENTAS

Tipo

de

Operación

del N°8 del

Art.17 LIR

Fecha de la

Enajenación

de las

acciones

Precio

de

Enajenación

de las

acciones

Costo

de

Adquisición

a la fecha de

la

enajenación

de

las

acciones

Mayor o

(Menor)

Valor

Reajuste al

31.12.2015

Mayor o

(Menor) Valor

al 31.12.2015

%

Monto

Enajenación

de acciones

según letra

a) del N°8

Art. 17 de la

LIR

Feb.2015

$ 20.000.000

$ 25.000.000

$ (5.000.000)

Enajenación

de acciones

según letra

a) del N°8

Art. 17 de la

LIR

Jun. 2015

$ 40.000.000

$ 25.000.000

$ 15.000.000

Enajenación

de acciones

según letra

a) del N°8

Art. 17 de la

LIR

Agost. 2015

$ 50.000.000

$ 55.000.000

$(5.000.000)

Totales

$ 110.000.000 $ 105.000.000

$ 5.000.000

Trasladar al

Código (651)

del Recuadro

N°2 F-22

Trasladar al

Código (630)

del Recuadro

N°2 F-22

Trasladar

al

Código (636) y

(640)

del

Recuadro N°2 y

al Código (195)

de la Línea 40

del F-22 y

confeccionar

Recuadro N° 5

Reverso F-22

En el caso

e estos

contribuyentes,

cualquiera que sea

monto del mayor valor

obtenido,

se encuentran

afectos al IUDPC, ya que

no gozan del Límite

Exento de 10 UTA de

Dic.2015

($ 5.394.600).

Estos contribuyentes

por estar sometidos

al

sistema

de

corrección

monetaria contenido

en el artículo 41 de

la LIR no aplican

esta reajustabilidad,

considerando para la

determinación de la

renta afecta el valor

libro del bien según

la contabilidad al

momento de realizar

las operaciones de

enajenación

que

correspondan.