547 / 808

547 / 808

547

EIRL, socio, accionista o comunero, sin domicilio ni residencia en Chile, la diferencia de

IA que resultó al término del período por el hecho de haberse otorgado indebidamente,

total o parcialmente, la deducción del citado crédito por IDPC.

(5)

Se hace presente que se liberan de la obligación comentada anteriormente, los

contribuyentes del artículo 58 N° 1 de la LIR, debido a que tales contribuyentes son los

mismos que se encuentran obligados a declarar al término del ejercicio el IA definitivo

que les afecta por las rentas empresariales remesadas al exterior.

(6)

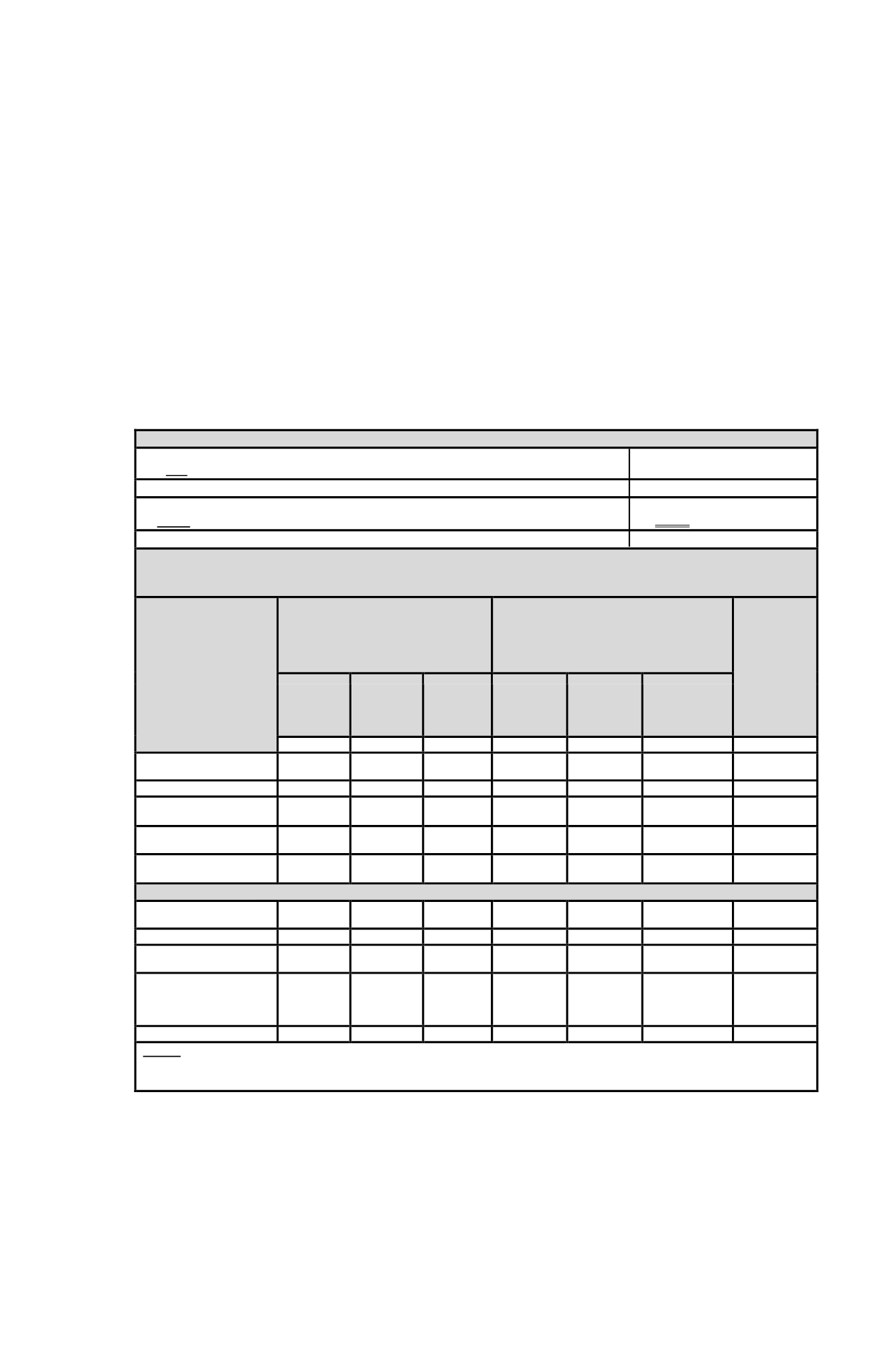

A continuación se fórmula un ejemplo mediante el cual se ilustra la forma de determinar

la diferencia de IA que resulta al término del ejercicio por el hecho de otorgar en forma

indebida, total o parciamente, el crédito por IDPC establecido en el artículo 63 de la LIR,

y a registrar en el

Código (911) de esta Línea 48.

CONTRIBUYENTES CON CONTABILIDAD COMPLETA

Ø

Renta Neta Remesada al Exterior

(No incluye IDPC)

$ 1.000

Ø

Más:

Incremento por IDPC: Tasa 22,5%, Factor 0,290322……………………………………….. $ 290

Ø

Base Imponible para practicar retención IA

$ 1.290

Ø

Retención IA: 35% s/$ 1.290………………………………………………………………………….

$ 452

Ø

Menos:

Crédito por IDPC: 22,5% s/$ 1.290………………………………………………………….

$ (290)

Ø

IA retenido por empresa, sociedad o comunidad

$ 162

Ø

DETERMINACIÓN QUE EFECTUA LA EMPRESA, SOCIEDAD O COMUNIDAD AL TÉRMINO DEL EJERCICIO, PARA

CALCULAR LA DIFERENCIA POR IMPUESTO ADICIONAL POR IMPUTACIÓN DEL CRÉDITO POR IDPC EN FORMA

INDEBIDA TOTAL O PARCIALMENTE A LA RETENCIÓN DE IMPUESTO MENSUAL

DETALLE

TOTAL REMESA AFECTA AL IMPUESTO

ADICIONAL

REMESA PARCIAL AFECTA AL IMPUESTO

ADICIONAL

Total remesa no

afecta

al

Impuesto

Adicional por

pérdida

tributaria o

imputada al

FUNT

Con derecho

al C x IDPC

Sin derecho al

C x IDPC

Con derecho

parcial al

C x IDPC

Con derecho al

C x IDPC

Sin derecho al

C x IDPC

Con derecho

parcial al C x

IDPC

Caso N°1

Caso N°2

Caso N°3

Caso N°4

Caso N°5

Caso N°6

Caso N°7

Ø

Remesa al exterior………….

Ø

(+) Inc. por IDPC…………..

$ 1.000

$ 290

$ 1.000

$ 0

$ 1.000

$ 145

$ 300

$ 87

$ 400

$ 0

$ 500

$ 73

$ 0

$ 0

Ø

Base Imp. IA

$ 1.290

$ 1.000

$ 1.145

$ 387

$ 400

$ 573

$ 0

Ø

IA. Tasa 35%........................

Ø

(-) Crédito x IDPC………….

$ 452

$ (290)

$ 350

$ 0

$ 401

$ (145)

$ 135

$ (87)

$ 140

$ 0

$ 201

$ (73)

$ 0

$ 0

Ø

Saldo IA…………………….

Ø

IA retenido………………….

$ 162

$ (162)

$ 350

$ (162)

$ 256

$ (162)

$ 48

$ (162)

$ 140

$ (162)

$ 128

$ (162)

$ 0

$ (162)

Ø

Diferencia IA

L48 (Código 911) F-22……….

$ 0

$ 188

$ 94

$ 0

$ 0

$ 0

$ 0

Ø

DECLARACIÓN ANUAL TITULAR, SOCIO O COMUNERO AL TÉRMINO DEL EJERCICIO SEGÚN F-22

Ø

Retiro……………...………

Ø

Incremento x IDPC……….

$ 1.000

$ 290

$ 1.000

$ 0

$ 1.000

$ 145

$ 300

$ 87

$ 400

$ 0

$ 500

$ 73

$ 0

$ 0

Ø

Base Imponible IA

$ 1.290

$ 1.000

$ 1.145

$ 387

$ 400

$ 573

$ 0

Ø

IA………………………….

Ø

Crédito x IDPC……………

$ 452

$ (290)

$ 350

$ (0)

$ 401

$ (145)

$ 135

$ (87)

$ 140

$ 0

$ 201

$ (73)

$ 0

$ 0

Ø

Saldo IA…………………..

Ø

Retención IA……………...

Ø

Diferencia IA L57 (Código

833) F-22………………….

$ 162

$ (162)

$ 0

$ 350

$ (162)

$ (188)

$ 256

$ (162)

$ (94)

$ 48

$ (162)

$ 0

$ 140

$ (162)

$ 0

$ 128

$ (162)

$ 0

$ 0

$ (162)

$ 0

Ø

IA o Remanente

$ 0

$ 0

$ 0

$ (114)

$ (22)

$ (34)

$ (162)

NOTA:

Para efectos antes indicados las rentas, retenciones y créditos deben considerarse debidamente reajustados al término del ejercicio, por

los Factores de Actualización contenidos en la

TERCERA PARTE

de este Suplemento Tributario, considerado para tales fines el mes en que

se efectuó la retención del Impuesto Adicional.

(7)

En el caso de aquellos contribuyentes del IA que hayan celebrado un contrato con un

agente responsable en los términos de la Resolución Exenta N° 36 del 2011, o de aquella

que la modifique, deberá declarar en esta Línea la diferencia del IA que se determine, la

misma persona que efectuó la retención de impuesto que afecta la distribución. Así,

encontrándose los títulos en los registros de la sociedad anónima emisora a nombre del

inversionista sin domicilio ni residencia en el país, la declaración y pago en arcas fiscales

de la diferencia de IA deberá ser efectuada por la sociedad anónima que efectuó la

distribución del dividendo beneficiado con el crédito por IDPC que resulta indebido total

o parcialmente y que retuvo el IA. Por el contrario, de encontrarse el registro de los