548 / 808

548 / 808

548

títulos a nombre del agente responsable, este último al haber retenido el IA, debe declarar

y pagar, a través de esta Línea, la diferencia de dicho impuesto que se determine.

(8)

Respecto de accionistas de sociedades anónimas, sociedades por acciones y sociedades en

comandita por acciones, cuando los dividendos hayan resultado provisorios y resulten

imputados al término del ejercicio a rentas exentas de IA, a rentas afectas al IDPC en

carácter de único o a ingresos no constitutivos de renta, no procederá la declaración y

pago de la diferencia de IA por parte de la sociedad respectiva. En tal caso, el accionista

podrá solicitar la devolución de la retención IA pagada en exceso por la sociedad

respectiva, de acuerdo a la modalidad prevista en el artículo 126 del Código Tributario, en

la Dirección Regional que corresponda a la jurisdicción del domicilio de dicha sociedad,

la cual en todo caso, podrá gestionar la referida solicitud por cuenta o en representación,

debidamente acreditada, del referido accionista contribuyente de IA.

(9)

Finalmente se señala, que la diferencia de IA que la respectiva EIRL; Sociedad de

Personas y Comunidad debe declarar y enterar al Fisco mediante el

Código (911) de esta

Línea 48 del F-22,

el respectivo títular, socio o comunero, la puede dar de abono al IA

definitivo que debe declarar y pagar a través de la Línea 47 del F-22; diferencia que para

los efectos antes indicados deberá registrarse en el

Código (833) de la Línea 57 por el

mismo valor

determinado por la empresa, sociedad o comunidad al término del ejercicio

comercial respectivo

(31.12.2015), sin agregar ningún reajuste a dicha cantidad.

(Mayores instrucciones sobre la determinación de la diferencia de Impuesto

Adicional a declarar en esta Línea 48 (Código 911), se contienen en la Circular N°

54, de 2013, publicada en Internet:

www.sii.cl).

(B) 10% Tasa Adicional de Impuesto Adicional, sobre cantidades declaradas en línea 3 (Inc. 3°,

Art. 21). (Código 913)

(1)

El inciso tercero del artículo 21 de la LIR, en concordancia con lo establecido por el inciso

tercero del N° 1 del artículo 54 e inciso cuarto del artículo 62 de la misma ley, dispone

que los contribuyentes beneficiados con los gastos rechazado y otras partidas o cantidades

que se declaran en la Línea 3 del F-22, se afectarán con los IGC ó IA, según corresponda,

cuyo importe de dichos tributos se incrementará en un monto equivalente al 10% de las

citadas partidas o cantidades, que para los efectos tributarios se denomina

“Tasa

Adicional” (Instrucciones en Circular N° 45, de 2013, publicada en Internet:

www.sii.cl).

(2)

Ahora bien, para el cumplimiento de lo antes señalado los contribuyentes del IA de los

artículos 58 N° 1 y 2 y 60 inciso 1° de la LIR, utilizarán el

Código (913) de esta Línea

48 del F-22,

para la declaración de dicha tasa adicional de 10%.

(3)

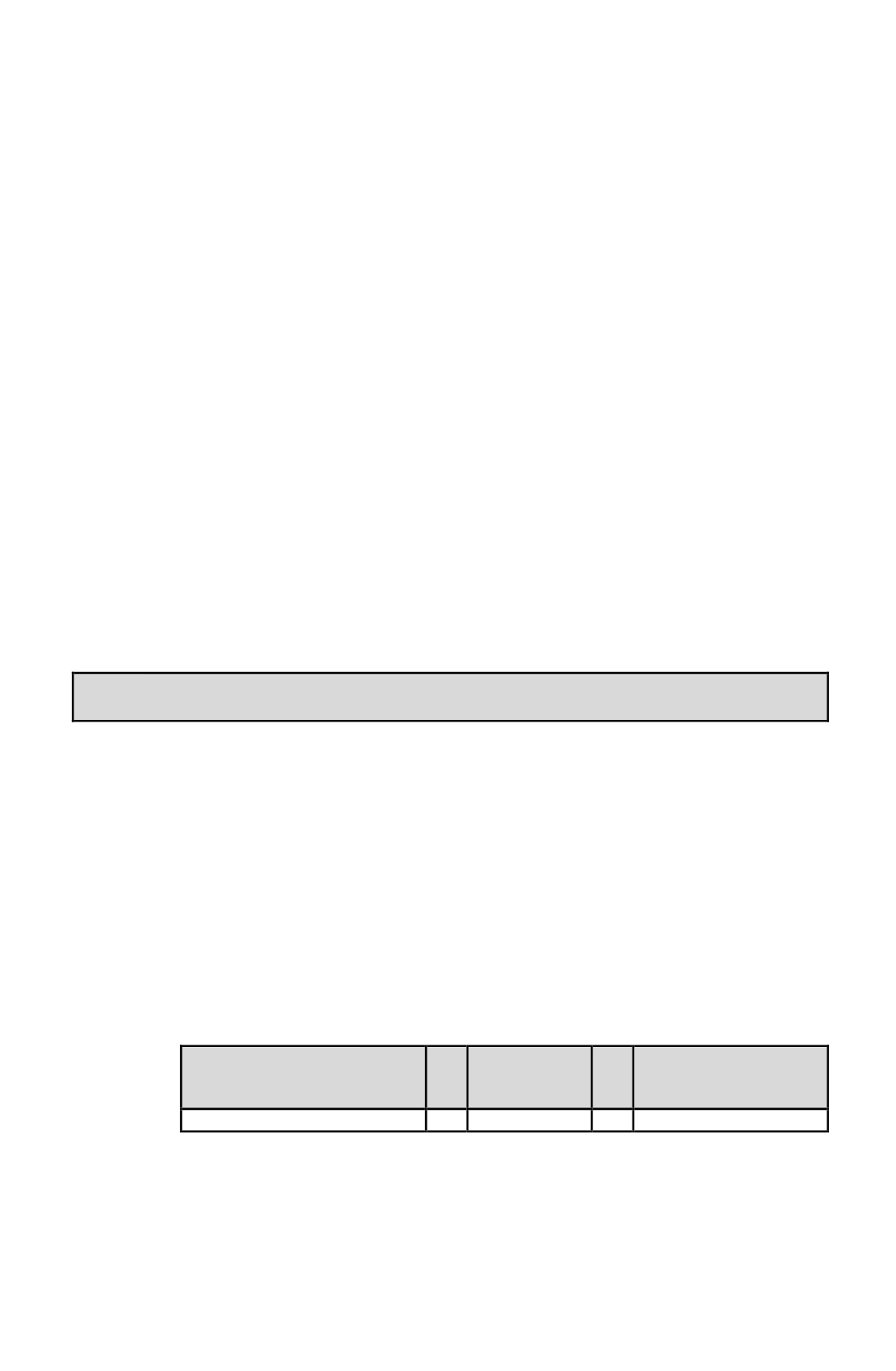

La referida tasa adicional se determina de la siguiente manera:

Monto de gastos rechazados y

otras cantidades declaradas en

Línea 3 F-22

Tasa Adicional

Monto a registrar en

Código (913) de la Línea

48 F-22

$10.000.000

x

10%

=

$ 1.000.000

(4)

Se hace presente que los contribuyentes obligados a utilizar el

Código (913) de esta

Línea 48 del F-22,

son de los artículos 58 N° 1 y 2 y 60 inciso 1° de la LIR, que se

encuentren acogidos a las normas de esta Ley, esto es, los establecimientos permanentes

de empresas extranjeras; accionistas de SA, SpA y SCPA; titulares de una EIRL; socios

de sociedades de personas o de hecho o comuneros; sean personas naturales o jurídicas,

sin domicilio ni residencia en Chile, por los gastos rechazados a que se refiere el artículo

33 N° 1 de la LIR y otras partidas o cantidades que las respectivas empresas, sociedades o