676 / 808

676 / 808

676

(c.2)

Para los fines de su anotación en este Código (365), las citadas

contribuciones deben reajustarse previamente según los Factores de Actualización que se

indican en la

TERCERA PARTE

de este Suplemento Tributario, considerando para ello el

mes efectivo del pago.

Por lo general, las mencionadas contribuciones deben actualizarse por los

Factores que se señalan a continuación, cuando se hubiesen pagado en el año 2015 dentro de

los plazos legales establecidos para tales efectos:

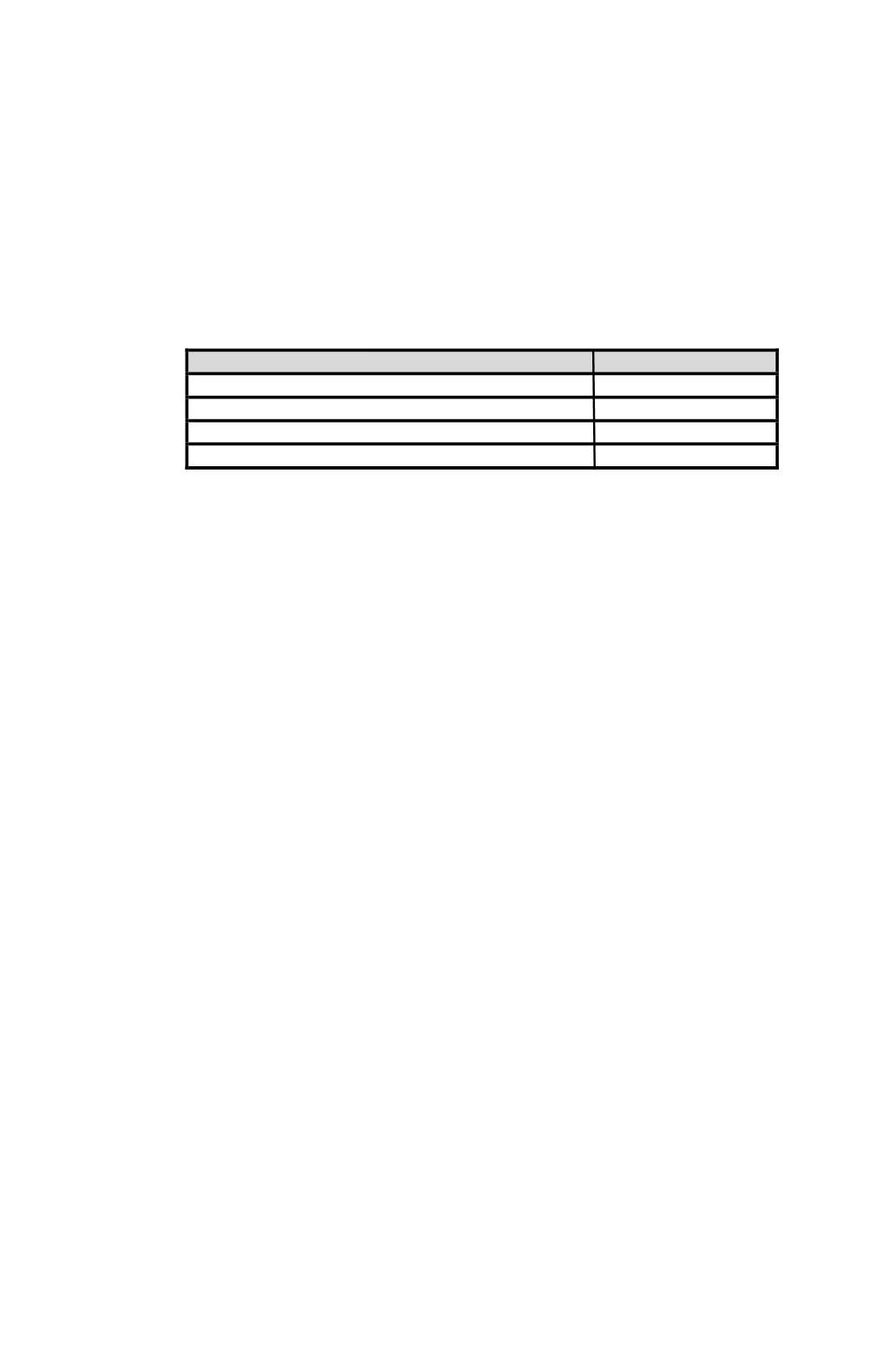

Nº de Cuota

Factor

-

Primera cuota

, pagada en abril de 2015

1,033

-

Segunda cuota

, pagada en junio de 2015

1,025

-

Tercera cuota

, pagada en septiembre de 2015

1,009

-

Cuarta cuota

, pagada en noviembre de 2015

1,000

(c.3)

Para los efectos de su registro debe considerarse el

valor neto

de las

respectivas cuotas pagadas por concepto de contribuciones, más las sobretasas establecidas

por la Ley N° 17.235, sobre Impuesto Territorial o leyes especiales,

excluidos los derechos

de aseo y los reajustes, intereses y multas que hayan afectado al contribuyente por

mora en el pago de las citadas contribuciones de bienes raíces.

(c.4)

Las contribuciones de bienes raíces deben encontrarse

efectivamente pagadas

dentro del plazo legal establecido para la presentación de la

declaración del IDPC correspondiente al Año Tributario 2016,

esto es, al 02.05.2016.

Lo

anterior es sin perjuicio de la rectificación de la Declaración de Renta del contribuyente

para la utilización del crédito por contribuciones de bienes raíces en el año al que éstas

correspondan.

Ahora bien, si la citada rectificación origina una devolución de impuesto, tal

petición debe regirse por la normativa dispuesta por el artículo 126 del Código Tributario,

cumpliendo con los supuestos básicos que requiere esta norma legal, especialmente que ella

se solicite dentro del plazo de tres años contado desde el acto o hecho que le sirve de

fundamento. Si la mencionada rectificación no implica una devolución de impuesto, ella se

rige por lo dispuesto en la letra B) del artículo 6º del Código Tributario, sin que exista plazo

para tal petición.

(c.5)

El crédito por contribuciones de bienes raíces sólo procede en contra

del IDPC que se determine o declare por rentas provenientes las actividades señaladas en la

letra (a) anterior.

Por lo tanto, si en el total del IDPC que se declara en la Línea 37, se

comprenden también rentas provenientes de actividades que no dan derecho al citado

crédito, el contribuyente debe efectuar los ajustes, segregaciones o determinaciones que

correspondan, con el fin de que el referido crédito sea imputado o rebajado sólo del IDPC

que afecta a aquellas actividades de las cuales la ley autoriza su deducción.

Con el objeto de calcular separadamente el IDPC que corresponda a cada

actividad, deberá procederse de la siguiente manera:

(i)

Los ingresos percibidos o

devengados durante el año deberán separarse según la actividad a la cual accedan, esto es,

sin dan derecho o no al crédito por contribuciones de bienes raíces;

(ii)

Los costos o gastos

pagados o adeudados durante el ejercicio que por su naturaleza puedan clasificarse, se

imputarán a la actividad que corresponda;

(iii)

Los costos y gastos comunes o que

correspondan simultáneamente a ambos tipos de actividad, se asignarán a cada actividad

utilizando como base de distribución la relación porcentual que exista entre los ingresos de

cada actividad y el total de los ingresos percibidos o devengados en el año.