689 / 808

689 / 808

689

II) DESARROLLO

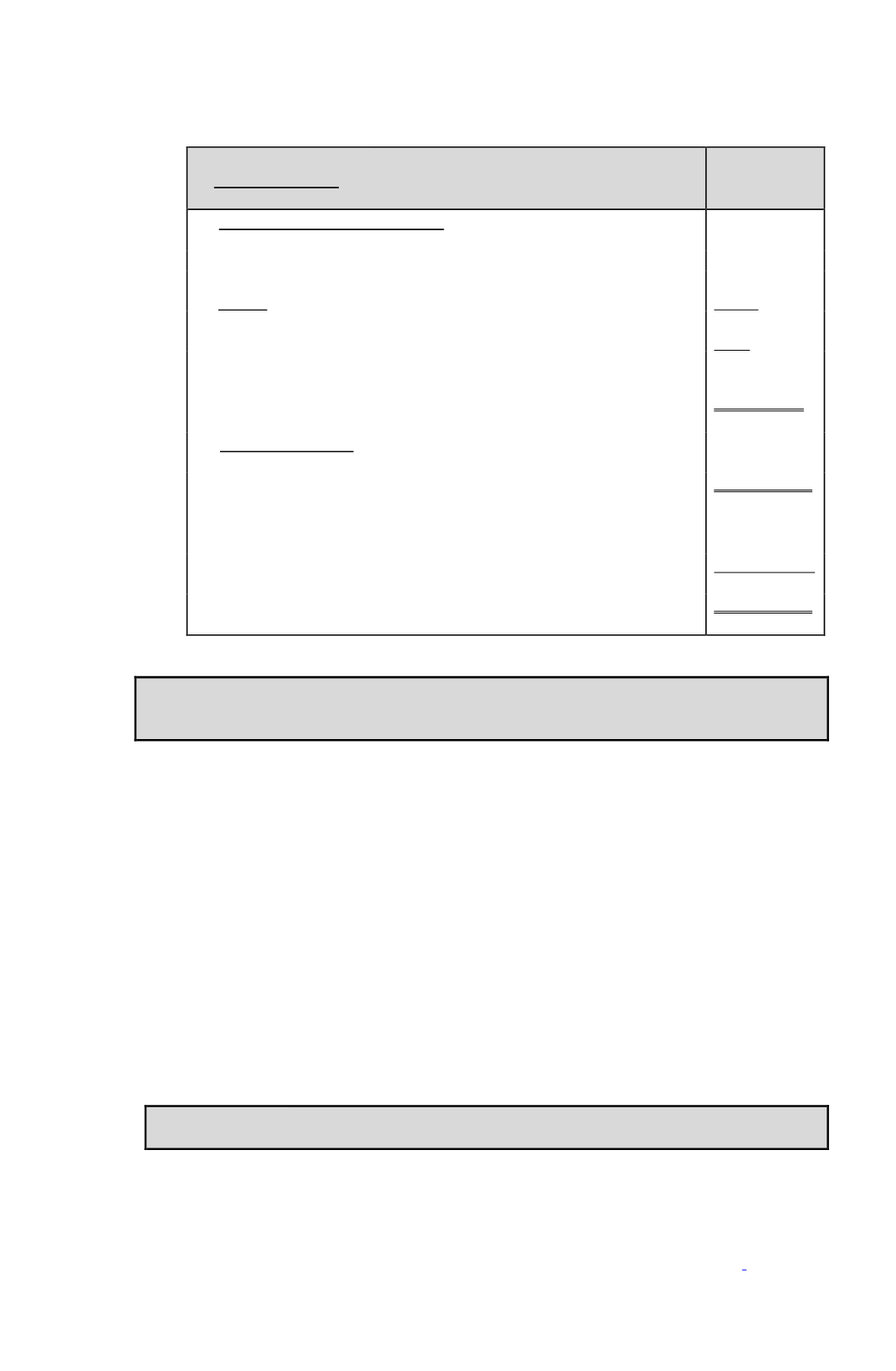

(a) Determinación crédito especial

Ø

Tasa IDPC vigente

22,5%

Ø

Menos:

Tasa IDPC pactada en la fecha en que se celebró el contrato

17,0%

Ø

Diferencia de tasa de IDPC

5,5%

Ø

Monto crédito especial a registrar en este

Código (984):

5,5% s/$

500.000.000

$ 27.500.000

(b) Declaración IDPC

Ø

Línea 37 Base Imponible

Códigos (960 y 18)

$ 900.000.000

Ø

IDPC: 22,5% s/$ 900.000.000

$ 202.500.000

Ø

Línea 37 Códigos

(961 y 19)

crédito especial: 5,5% s/$ 500.000.000

$ (27.500.000)

Ø

Línea 37 impuesto a declarar y pagar

Códigos (962 y 20)

$ 175.000.000

(10) CODIGO (839): Remanente de crédito por bienes físicos del activo inmovilizado

proveniente de inversiones A. T. 1999 a 2002

(a)

En este

Código (839)

, los mismos contribuyentes indicados en el

Código (366)

anterior, esto es- los que declaren la renta efectiva determinada mediante una

contabilidad completa de los artículos 14, 14 bis y 14 quáter de la LIR- y de acuerdo a lo

dispuesto por el artículo 4° transitorio de la Ley N° 19.578, de 1998, deberán anotar el

remanente del crédito por inversiones en bienes físicos del activo inmovilizado realizadas

durante los Años Tributarios 1999 al 2002, que les quedó pendiente de imputación en el

Año Tributario 2015.

(b)

El citado remanente se registra en este Código debidamente

reajustado por el factor de actualización

1,039,

equivalente a la VIPC de todo el año 2015.

(c)

Si de la imputación de este crédito al IDPC resultare un remanente,

dicho excedente podrá seguir recuperándose en los ejercicios siguientes, hasta su total

utilización, debidamente reajustado; todo ello de acuerdo a lo dispuesto por la norma

transitoria antes indicada

(Cir. N° 53, de 1998) y 62, de 2014, publicadas en Internet

(www.sii.cl).

(11) CODIGO (384): Crédito por donaciones Universidades e Institutos Profesionales

(a)

Los contribuyentes que tienen derecho a este crédito son los de los artículos

14, 14 bis y 14 quáter de la LIR, que declaran en la Línea 37 el IDPC del artículo 20

de la dicha ley, determinado sobre la renta efectiva de su actividad determinada

mediante contabilidad completa o simplificada o sobre los retiros o distribuciones,

en este último caso de acuerdo a lo dispuesto por artículo 14 bis de la LIR

.