733 / 808

733 / 808

733

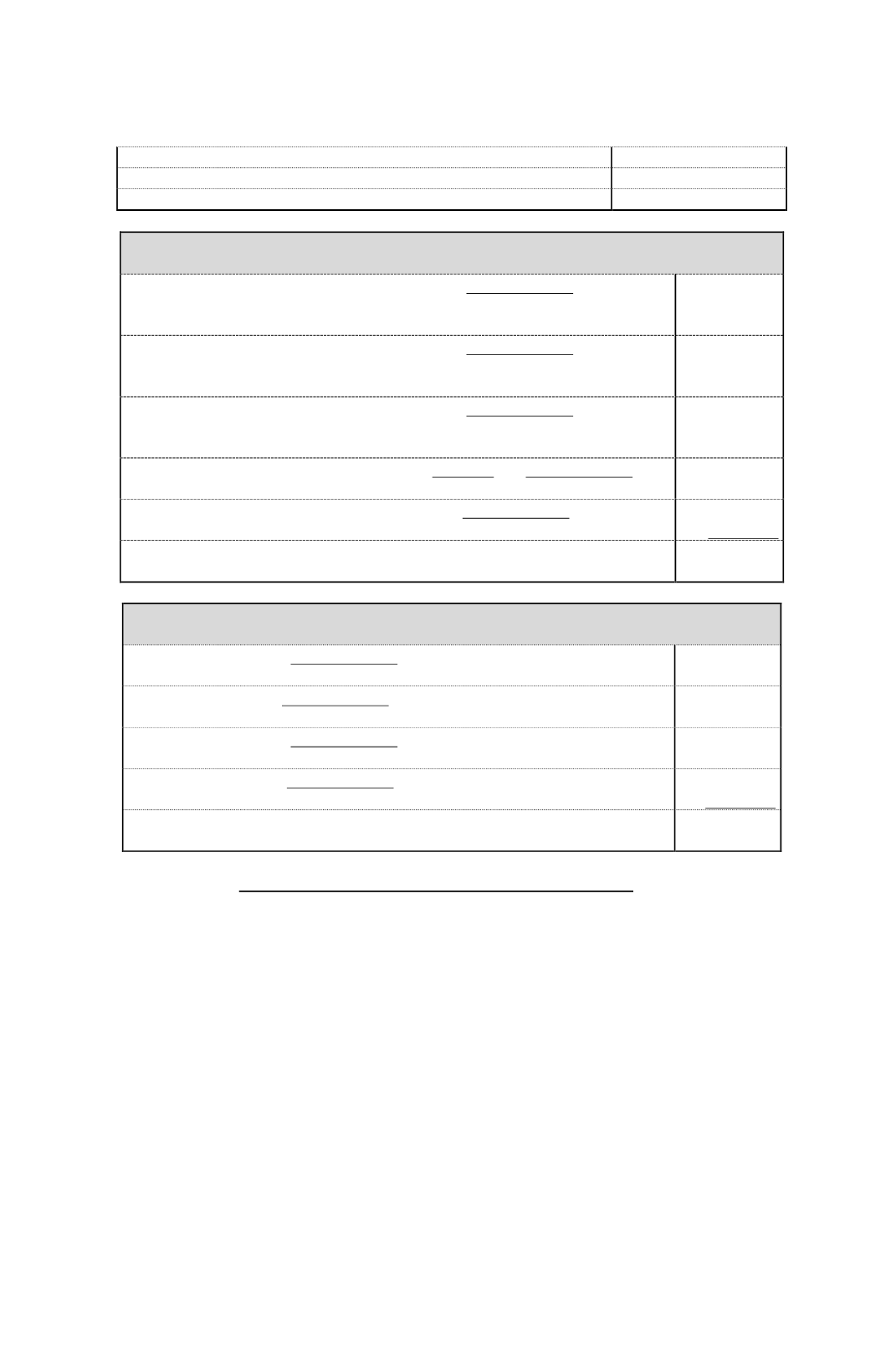

a) Cálculo impuestos extranjeros

1)

Dividendo 1 Impuesto retenido $ 200.000 x 35%

0,65

$ 107.692

2)

Dividendo 2 Impuesto retenido $ 300.000 x 25%

0,75

$ 100.000

3)

Dividendo 3 Impuesto retenido $ 250.000 x 10%

0,90

$ 27.778

Ø

Dividendo 3 Impuesto sociedad

$ 250.000 = $ 277.778 x 25%

0,90 0,75

$ 92.593

4)

Retiro Impuesto retenido $ 100.000 x 35%

0,65

$ 53.846

Ø

Total impuestos extranjeros retenidos y pagados

$ 381.909

=======

b) Cálculo CTD

1)

Dividendo 1 $ 200.000 x 32%

0,68

$ 94.118

2)

Dividendo 2 $ 300.000 x 32% $ 141.176. Tope Impto. Retenido

0,68

$ 100.000

3)

Dividendo 3 $ 250.000 x 32%

0,68

$ 117.647

4)

Retiro $ 100.000 x 32%

0,68

$ 47.059

Ø

Crédito Total Disponible

(CTD)

$ 358.824

========

(k) Límite general del crédito por impuestos extranjeros

De conformidad a lo dispuesto por el N° 6 de la letra D) del artículo 41A de la LIR, el

crédito total por los impuestos extranjeros correspondientes a las rentas de fuente

extranjera percibidas o devengadas en el ejercicio, según corresponda, de países con los

cuales Chile no haya suscrito convenio para evitar la doble tributación, no podrá exceder

al equivalente al 32% de la Renta Neta de Fuente Extranjera.

Para los efectos antes indicados, la Renta Neta de Fuente Extranjera

(RENFE)

de países

sin convenio de cada ejercicio se determinará como el resultado consolidado de utilidad o

pérdida de fuente extranjera afecta a impuesto en Chile obtenida por el contribuyente,

deducido los gastos necesarios para producir dicho resultado, en la proporción que

corresponda, más la totalidad de los créditos por impuestos extranjeros, determinados en

la forma establecida en el artículo 41A de la LIR, analizado en la

letra (j) anterior.

Lo anteriormente expuesto se grafica a través del siguiente ejemplo práctico,

considerando los mismos antecedentes del ejemplo de la letra

(j)

anterior:

Tasa

4)

Retiro de utilidades del exterior

$ 100.000

Ø

Impto. retenido retiro. Tasa

35%