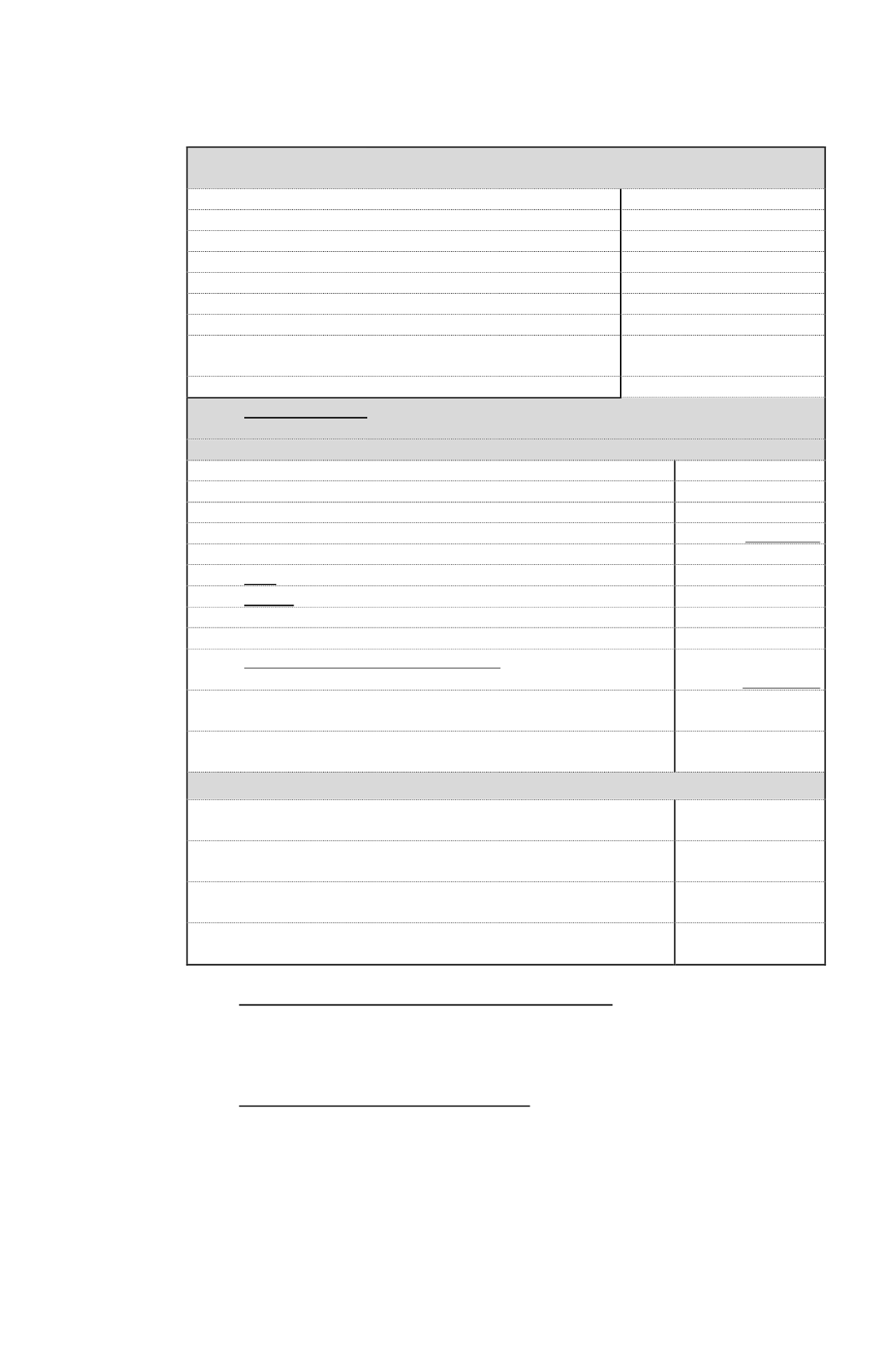

734 / 808

734 / 808

734

ANTECEDENTES

1)

Dividendo 1 percibido del exterior

$ 200.000

2)

Dividendo 2 percibido del exterior

$ 300.000

3)

Dividendo 3 percibido del exterior

$ 250.000

4)

Retiro de utilidades del exterior

$ 100.000

Ø

Total Impuestos Retenidos y pagados en el exterior

$ 381.909

a)

Crédito Total Disponible

$ 358.824

b)

Gastos directos asociados a dividendos y retiros

$ 200.000

c)

Gastos comunes asociados a rentas nacionales y

extranjeras

$ 150.000

d)

Ingresos de fuente nacional

$ 2.650.000

DESARROLLO

a) Cálculo tope general 32% sobre Renta Neta Fuente Extranjera

1)

Dividendo 1

$ 200.000

2)

Dividendo 2

$ 300.000

3)

Dividendo 3

$ 250.000

4)

Retiro

$ 100.000

Ø

Total rentas extranjeras

$ 850.000

Ø

Más:

Crédito Total Disponible

$ 358.824

Ø

Menos:

Gastos asociados a dividendos y retiros

Ø

Gastos directos

$ (200.000)

Ø

Gastos comunes:

Ø

Ingresos extranjeros $ 850.000 x100 = 24,29 % s/ $ 150.000

Ingresos nac. y ext. $ 3.500.000

$ (36.435)

Ø

Renta Neta de Fuente Extranjera

(RENFE)

$ 972.389

========

Ø

Tope general: 32% s/$ 972.389

$ 311.164

========

b) Monto crédito a utilizar

Ø

Impuestos pagados y retenidos en el exterior

$ 381.909

========

Ø

Crédito Total Disponible

$ 358.824

========

Ø

Tope general 32%

s/RENFE

$ 311.164

========

Ø

Se utiliza monto menor

$ 311.164

========

(l)

Tributos de los cuales se rebaja el crédito por IPE

El crédito por IPE reconocido en Chile como tal se deducirá del IDPC y de los IGC ó IA

considerados como impuestos finales.

(m) Cálculo del crédito a deducir del IDPC

El crédito por IPE a deducir del IDPC se determinará de la siguiente manera:

(i)

Se agregará a la base imponible del IDPC el Crédito Total Disponible determinado,

con tope del 32% de la

RENFE;

y

(ii)

El crédito a deducir del IDPC será equivalente a la cantidad que resulte de aplicar la

tasa vigente de dicho tributo, para este Año Tributario 2016 equivalente a un 22,5%,

sobre la suma del las rentas extranjeras deducidos de éstas los gastos asociados a ellas

y el Crédito Total Disponible, hasta el tope señalado.